Ang mga solid-state drive (SSD) ay naging isang kabit sa ating buhay. Pagbibigay...

M.: Infra-M, 2009. - 536 p. 5th ed., binago. at karagdagang

Ang unang bahagi ng aklat-aralin ay binabalangkas ang mga teoretikal na pundasyon ng pagsusuri aktibidad sa ekonomiya bilang isang sistema ng pangkalahatang kaalaman tungkol sa paksa, pamamaraan, mga gawain, pamamaraan at organisasyon ng microeconomic analysis. Ang ikalawang bahagi ay nakatuon sa pamamaraan ng komprehensibong pagsusuri ng mga resulta ng mga aktibidad sa ekonomiya ng mga negosyo. Ang pinakabagong mga diskarte sa pagsusuri na katangian ng isang ekonomiya ng merkado ay isinasaalang-alang. Ang malaking puwang ay ibinibigay sa pagtatanghal ng pamamaraan para sa pagsusuri sa pananalapi ng isang negosyo, na isinasaalang-alang ang pinakabagong mga pag-unlad sa paksang ito. Pagkatapos ng bawat paksa ay may mga tanong at gawain upang subukan at pagsamahin ang kaalaman.

Ang publikasyong ito ay nagbibigay ng mas malawak na saklaw ng mga isyu ng pagsusuri ng mga aktibidad sa pamumuhunan at pagbabago, at inilalarawan nang mas detalyado ang pamamaraan para sa marginal na pagsusuri ng mga resulta sa pananalapi at pagtatasa ng kanilang pagiging sensitibo sa mga impluwensya ng pamamahala.

Para sa mga mag-aaral at mga espesyalista sa ekonomiya.

Nilalaman:

Panimula.

1 bahagi. Metodolohikal na pundasyon ng ACD.

Paksa, kahulugan at mga gawain ng pagsusuri sa aktibidad ng ekonomiya.

Konsepto, nilalaman, tungkulin at mga gawain ng pagsusuri sa aktibidad ng ekonomiya.

Mga uri ng AHD at ang kanilang pag-uuri.

Paksa at mga bagay ng AHD.

Mga Prinsipyo ng AHD.

Koneksyon ng ACD sa iba pang mga agham.

Paraan at pamamaraan para sa pagsusuri ng aktibidad sa ekonomiya.

Paraan ng pagtatasa ng negosyo, mga tampok na katangian nito.

Teknik ng AHD.

Pamamaraan ng pagsusuri ng kadahilanan.

Pag-uuri ng mga kadahilanan sa ACD.

Systematization ng mga kadahilanan sa ACD.

Pagmomodelo ng mga relasyon sa deterministic factor analysis.

Mga pamamaraan para sa pagproseso ng impormasyong pang-ekonomiya sa pagsusuri ng aktibidad sa ekonomiya.

Paraan ng paghahambing sa AHD.

Mga paraan upang dalhin ang mga tagapagpahiwatig sa isang maihahambing na anyo.

Ang paggamit ng mga kamag-anak at average na halaga sa ACD.

Mga pamamaraan para sa pagpapangkat ng impormasyon sa AHD.

Paraan ng balanse sa AHD.

Heuristic na pamamaraan sa ACD.

Mga pamamaraan ng tabular at graphical na presentasyon ng analytical data.

Mga pamamaraan para sa pagsukat ng impluwensya ng mga kadahilanan sa pagsusuri ng aktibidad sa ekonomiya.

Paraan ng pagpapalit ng kadena.

Paraan ng ganap na pagkakaiba.

Paraan ng mga kamag-anak na pagkakaiba.

Paraan ng proporsyonal na paghahati at pakikilahok sa equity.

Integral na pamamaraan sa ACD.

Logarithm method sa AHD.

Mga paraan ng pagsusuri ng ugnayan.

Mga tool para sa mga kalkulasyon sa pananalapi sa pagsusuri ng aktibidad sa ekonomiya.

Pamamaraan para sa pagtukoy ng halaga ng mga reserba sa pagsusuri ng mga aktibidad sa ekonomiya.

Ang konsepto at pag-uuri ng mga reserbang pang-ekonomiya, mga prinsipyo ng kanilang paghahanap.

Pamamaraan para sa pagtukoy ng halaga ng mga reserba.

Organisasyon at suporta sa impormasyon para sa pagsusuri ng aktibidad sa ekonomiya.

Mga pangunahing prinsipyo ng pag-aayos ng ACD.

Mga pormang pang-organisasyon at gumaganap ng ACD sa mga negosyo.

Pagpaplano ng gawaing analitikal.

Impormasyon at metodolohikal na suporta ng ACD.

Dokumentasyon ng mga resulta ng AHD.

Organisasyon ng isang automated analyst workstation.

Bahagi 2. Pamamaraan ng kumplikadong ACD.

Pagsusuri ng produksyon at pagbebenta ng mga produkto.

Pagsusuri ng dinamika at pagpapatupad ng plano sa produksyon at pagbebenta.

Pagsusuri ng hanay at istraktura ng mga produkto.

Pagsusuri ng posisyon ng mga kalakal sa mga merkado ng pagbebenta.

Pagsusuri ng kalidad ng produkto.

Pagsusuri ng pagiging mapagkumpitensya ng produkto.

Pagsusuri ng ritmo ng negosyo.

Pagsusuri ng mga kadahilanan at reserba para sa pagtaas ng produksyon at pagbebenta ng mga produkto.

Pagsusuri ng paggamit ng mga tauhan ng enterprise at payroll.

Pagsusuri ng supply ng enterprise ng mga mapagkukunan ng paggawa.

Pagsusuri ng paggamit ng working time fund.

Pagsusuri ng produktibidad ng paggawa.

Pagsusuri ng kahusayan ng paggamit ng mga tauhan ng enterprise.

Pagsusuri sa paggamit ng pondo ng sahod.

Pagsusuri ng paggamit ng mga fixed asset.

Pagsusuri ng probisyon ng enterprise na may pangunahing paraan ng produksyon.

Pagsusuri ng intensity at kahusayan ng paggamit ng mga fixed asset.

Pagsusuri ng paggamit ng kapasidad ng produksyon ng enterprise.

Pagsusuri ng paggamit ng mga teknolohikal na kagamitan.

Pamamaraan para sa pagtukoy ng mga reserba para sa pagtaas ng output ng produksyon, pagiging produktibo ng kapital at kakayahang kumita ng kapital.

Pagsusuri ng paggamit ng mga materyal na mapagkukunan.

Pagsusuri ng probisyon ng negosyo sa mga materyal na mapagkukunan.

Pagsusuri ng kahusayan ng paggamit ng mga materyal na mapagkukunan.

Pagsusuri ng halaga ng mga produkto (gawa, serbisyo).

Pagsusuri ng kabuuang halaga ng produksyon.

Pagsusuri sa gastos ng produkto.

Pagsusuri ng gastos ng mga indibidwal na uri ng mga produkto.

Pagsusuri ng mga direktang gastos sa materyal.

Direktang pagsusuri sa suweldo.

Pagsusuri ng mga hindi direktang gastos.

Pagsusuri ng gastos ng mga sentro ng responsibilidad.

Pamamaraan para sa pagtukoy ng mga reserba para sa pagbawas ng mga gastos sa produksyon.

Pagsusuri ng mga resulta sa pananalapi ng negosyo.

Pagsusuri ng komposisyon at dinamika ng kita.

Pagsusuri ng mga resulta sa pananalapi mula sa mga benta ng mga produkto at serbisyo.

Pagsusuri ng patakaran sa pagpepresyo ng enterprise at ang antas ng average na presyo ng pagbebenta.

Pagsusuri ng iba pang kita at gastos sa pananalapi.

Pagsusuri ng kakayahang kumita ng negosyo.

Pamamaraan para sa pagtukoy ng mga reserba para sa paglago ng kita at kakayahang kumita.

Pagsusuri ng paggamit ng kita.

Marginal analysis sa sistema ng pamamahala sa pananalapi at pagpapatakbo.

Ang konsepto at kahulugan ng marginal analysis.

Pagsusuri ng margin ng saklaw.

Pamamaraan para sa marginal analysis ng kita mula sa mga benta ng produkto.

Pamamaraan para sa marginal analysis ng mga indicator ng kakayahang kumita.

Pagpapasiya ng dami ng benta ng break-even at safety zone ng negosyo.

Pagsusuri ng mga salik na nakakaapekto sa dami ng benta ng break-even at safety zone ng enterprise.

Pagpapasiya ng mga halaga ng threshold ng mga nakapirming gastos, variable na gastos sa bawat yunit ng produksyon at ang kritikal na antas ng presyo ng pagbebenta.

Ang pagbibigay-katwiran para sa desisyon na dagdagan ang kapasidad ng produksyon. Damhin ang curve effect.

Analytical assessment ng desisyon na tumanggap ng karagdagang order sa presyong mas mababa sa kritikal na antas.

Pagpili ng mga pagpipilian sa makinarya at kagamitan.

Pagkatwiran para sa desisyong "gumawa o bumili".

Ang pagbibigay-katwiran ng opsyon sa teknolohiya ng produksyon.

Ang pagbibigay-katwiran sa istraktura ng output ng produkto.

Pagpili ng solusyon na isinasaalang-alang ang mga hadlang sa mapagkukunan.

Pagbibigay-katwiran sa pagiging epektibo ng tolling.

Pagsusuri ng pagiging epektibo ng mga aktibidad sa pamumuhunan at pagbabago.

Pagsusuri ng dami ng aktibidad sa pamumuhunan.

Pagsusuri ng pagiging epektibo ng mga tunay na pamumuhunan.

Pagsusuri ng pagiging sensitibo ng mga tagapagpahiwatig ng pagganap ng proyekto sa pamumuhunan.

Pagsusuri ng pagiging epektibo ng mga pamumuhunan sa pananalapi.

Pagsusuri ng pagiging epektibo ng mga aktibidad sa pagbabago.

Pagsusuri ng mga mapagkukunan ng financing para sa mga inobasyon at iba pang mga proyekto sa pamumuhunan.

Pagsusuri ng pagiging epektibo ng pagpapaupa.

Pagsusuri ng kalagayan sa pananalapi ng negosyo.

Ang balanse, ang kakanyahan nito at ang pamamaraan para sa pagpapakita ng mga transaksyon sa negosyo dito.

Pagsusuri ng mga mapagkukunan ng pagbuo ng kapital.

Pagsusuri ng paglalaan ng kapital at pagtatasa ng katayuan ng ari-arian ng negosyo.

Pagsusuri ng kahusayan at intensity ng paggamit ng kapital ng negosyo.

Pagsusuri ng katatagan ng pananalapi ng negosyo.

Pagsusuri ng solvency at diagnosis ng panganib ng pagkabangkarote ng isang negosyo.

Panitikan.

Zkvvvmvchvskvv edukasyon

G.V. Savitskaya

ekonomiya

At propesyonal na edukasyon ng Russian Federation

V bilang tulong sa pagtuturo para sa mga mag-aaral ng mas mataas na institusyong pang-edukasyon na nag-aaral

sa mga pang-ekonomiyang espesyalidad at mga lugar

Ika-7 edisyon, binago

IIPSK LLC "BAGONG KAALAMAN" 2002

UDC 658.1:338.3(075.8) BBK 65.053ya73

Ang serye ay itinatag noong 2000

REVIEWER:

ulo departamento accounting, pagsusuri at pag-audit sa mga industriya ng Belarusian State Economic University, Doctor of Economics, Propesor DA. Pankov

Savitskaya G.V.

C13 Pagsusuri ng pang-ekonomiyang aktibidad ng isang negosyo: Textbook. allowance / G.V. Savitskaya. - ika-7 ed., rev. - Mn.: Bagong kaalaman, 2002. - 704 p. - (Edukasyong Pang-ekonomiya).

ISBN 985-475-009-4.

Ang unang bahagi ay binabalangkas ang mga teoretikal na pundasyon ng pagsusuri ng aktibidad sa ekonomiya bilang isang sistema ng pangkalahatang kaalaman tungkol sa paksa, pamamaraan, pag-andar, prinsipyo, layunin at pamamaraan nito. Ang mga tool sa analitikal na pananaliksik ay tinalakay nang detalyado; pamamaraan ng deterministic at stochastic factor analysis; mga pamamaraan para sa paghahanap at pagtukoy ng halaga ng mga reserbang on-farm; mga isyu ng pag-aayos ng pagsusuri sa mga negosyo.

Tinatalakay ng ikalawang bahagi ang mga pamamaraan para sa komprehensibong pagsusuri sa intra-kumpanya ng mga resulta ng mga aktibidad sa produksyon ng isang negosyo.

Sa isinasaalang-alang ang karanasan sa loob at labas ng bansa.

SA Ang ikatlong bahagi ay binabalangkas ang pamamaraan para sa pagsusuri sa pananalapi ng isang negosyo batay sa pinakabagong mga pag-unlad sa lugar na ito.

Para sa mga estudyante sa unibersidad na may mga specialty sa ekonomiya. Maaaring maging kapaki-pakinabang sa mga espesyalista sa enterprise.

UDC 658.1:338.3(075.8) BBK 65.053*73

© G.V.Savitskaya, 1997

© Dekorasyon. LLC "Bagong Kaalaman", 1999

© G.V.Savitskaya, 2002, bilang susugan

© Dekorasyon. LLC "Bagong Kaalaman", 2002,

ISBN 985-475-009-4 | may mga pagbabago |

PAUNANG-TAO

Ang pagtiyak sa epektibong paggana ng mga negosyo ay nangangailangan ng kakayahang pang-ekonomiya na pamamahala ng kanilang mga aktibidad, na higit na tinutukoy ng kakayahang pag-aralan ang mga ito. Sa tulong ng pagsusuri, ang mga uso sa pag-unlad ay pinag-aralan, ang mga kadahilanan ng mga pagbabago sa mga resulta ng pagganap ay malalim at sistematikong pinag-aralan, ang mga plano at mga desisyon sa pamamahala ay napatunayan, ang kanilang pagpapatupad ay sinusubaybayan, ang mga reserba para sa pagtaas ng kahusayan sa produksyon ay natukoy, ang mga resulta ng mga aktibidad ng negosyo ay tinasa, at binuo ang isang pang-ekonomiyang diskarte para sa pag-unlad nito.

Ang pagsusuri ng aktibidad sa ekonomiya ay ang siyentipikong batayan para sa paggawa ng mga desisyon sa pamamahala sa negosyo. Upang bigyang-katwiran ang mga ito, kinakailangang kilalanin at hulaan ang mga umiiral at potensyal na problema, mga panganib sa produksyon at pananalapi, at matukoy ang epekto ng mga desisyon na ginawa sa antas ng mga panganib at kita ng isang entidad ng negosyo. Samakatuwid, ang pag-master ng pamamaraan ng microeconomic analysis ng mga tagapamahala sa lahat ng antas ay isang mahalagang bahagi ng kanilang propesyonal

MGA PAGHAHANDA.

Ang isang kwalipikadong ekonomista, financier, accountant, auditor at iba pang mga espesyalista sa ekonomiya ay dapat magkaroon ng isang mahusay na utos ng mga modernong pamamaraan ng pang-ekonomiyang pananaliksik at mastery ng systemic komprehensibong microeconomic analysis. Salamat sa kanilang kaalaman sa teknolohiya at teknolohiya ng pagsusuri, madali silang makakaangkop sa mga pagbabago sa sitwasyon sa merkado at makakahanap ng mga tamang solusyon at sagot. Dahil dito, ang pag-master ng mga pangunahing kaalaman sa pagsusuri sa ekonomiya ay kapaki-pakinabang para sa sinumang kailangang lumahok sa paggawa ng desisyon, maaaring gumawa ng mga rekomendasyon para sa kanilang pag-aampon, o maranasan ang kanilang mga kahihinatnan.

Ang pangunahing layunin ng pag-aaral ng akademikong disiplina na ito ay upang bumuo ng analitikal, malikhaing pag-iisip sa mga mag-aaral sa pamamagitan ng pag-master ng mga metodolohikal na pundasyon at pagkuha ng mga praktikal na kasanayan sa pagsusuri ng mga aktibidad na pang-ekonomiya na kinakailangan sa praktikal na gawain.

Sa proseso ng pag-aaral ng kurso, dapat matutunan ng mga mag-aaral na maunawaan ang kakanyahan ng mga pang-ekonomiyang phenomena at proseso, ang kanilang pagkakaugnay at pagtutulungan, magagawang i-detalye, i-systematize at gawing modelo ang mga ito, matukoy ang impluwensya ng mga salik, suriin ang mga resultang nakamit, at tukuyin ang mga reserba. para sa pagtaas ng kahusayan ng negosyo.

Ang pagsusuri ng aktibidad sa ekonomiya ay ang larangan ng kaalaman na pinakamahusay na pinagsasama ang lahat ng mga disiplina na pinag-aralan ng mga mag-aaral ng mga espesyalidad sa ekonomiya. Nagbibigay ito ng pinagsama-samang, malawak na pag-unawa sa mga aktibidad sa paggawa at pananalapi ng negosyo.

Kapag ipinakita ang materyal, ang may-akda ay nagpatuloy mula sa katotohanan na ang mga mag-aaral ng paksang ito ay pamilyar na sa mga isyu sa ekonomiya, organisasyon at pagpaplano ng produksyon sa mga pang-industriyang negosyo, accounting at pag-uulat, istatistika, pamamahala sa pananalapi, marketing at iba pang mga kaugnay na disiplina kung saan ang pagsusuri. nakabatay ang aktibidad sa ekonomiya.

Ang mga kabanata 1, 3 at 9 ay isinulat nang magkasama kasama ng Associate Professor A.A. Misuno, kabanata 22 at 26 - A.N. Savitskaya. Ang digital data na ibinigay sa aklat ay may kondisyon at hindi maaaring magsilbi bilang reference na materyal.

Kabanata 1.

Ang konsepto at kahulugan ng AHD.

Paraan at pamamaraan ng ACD.

Mga pamamaraan para sa pagproseso ng pang-ekonomiyang impormasyon sa AHD.

Kabanata 5. Metodolohikal na pundasyon ng factor analysis.

Mga pamamaraan para sa pagsukat ng impluwensya ng mga salik sa deterministikong pagsusuri.

Mga pamamaraan para sa pag-aaral ng mga stochastic na koneksyon sa ACD.

Pamamaraan para sa pagtukoy at pagkalkula ng mga reserba sa AHD.

Pamamaraan ng functional-cost analysis.

Organisasyon at suporta sa impormasyon ng AHD.

EKONOMIYA

MGA GAWAIN

Ang konsepto ng AHD.

Ang kasaysayan ng pagbuo at pag-unlad nito.

Mga uri ng AHD, ang kanilang

pag-uuri.

KONSEPTO AT KAHALAGAHAN NG PAGSUSURI

EKONOMIYA

MGA GAWAIN

1.1. Ang konsepto ng pagsusuri ng aktibidad sa ekonomiya, ang kasaysayan ng pagbuo at pag-unlad nito

Pagsusuri at synthesis bilang mga tampok ng pag-iisip ng tao. Pagsusuri sa malawak at makitid na termino. Paghihiwalay ng pagsusuri sa ekonomiya bilang isang malayang agham. Pagsusuri sa macro at micro na antas. Ang paglitaw, kasaysayan, kasalukuyang estado at mga prospect para sa pagpapaunlad ng pagsusuri sa aktibidad ng ekonomiya.

Ang pag-aaral ng mga natural na phenomena at buhay panlipunan ay imposible nang walang pagsusuri. Ang terminong "analysis" mismo ay nagmula sa salitang Griyego na "analyzis", na nangangahulugang "hatiin", "dismember". Dahil dito, ang pagsusuri sa isang makitid na kahulugan ay ang paghahati ng isang phenomenon o bagay sa mga bahaging bahagi nito (mga elemento) upang mapag-aralan ang mga ito bilang mga bahagi ng kabuuan. Ang dibisyong ito ay nagpapahintulot sa iyo na tumingin sa loob ng bagay, phenomenon, prosesong pinag-aaralan, maunawaan ang panloob na kakanyahan nito, at matukoy ang papel ng bawat elemento sa bagay o phenomenon na pinag-aaralan.

Halimbawa, upang maunawaan ang kakanyahan ng mga gastos sa produkto, ito ay kinakailangan

alam hindi lamang kung anong mga elemento ang binubuo nito, kundi pati na rin kung ano ang nakasalalay sa halaga nito para sa bawat item sa gastos. Ang mas detalyadong pagtaas sa gastos ay pinaghiwa-hiwalay sa mga elemento at mga kadahilanan, mas malalaman natin ang tungkol sa pang-ekonomiyang hindi pangkaraniwang bagay na ito at mas epektibong pamahalaan ang proseso ng pagbuo ng mga gastos sa produkto.

Kasabay nito, dapat tandaan na ang maraming mga phenomena at proseso sa kapaligiran ay hindi mauunawaan lamang sa pamamagitan ng pagsusuri. Kadalasan mayroong pangangailangan na gumamit ng iba pang mga pamamaraan na tumutugma sa pag-iisip ng tao. Ang pinakamalapit na bagay sa pagsusuri sa ganitong kahulugan ay ang synthesis, na nagpapakita ng mga koneksyon at dependencies sa pagitan ng mga indibidwal na bahagi ng paksang pinag-aaralan at nag-uugnay sa kanila sa isang solong kabuuan. Ang makabagong diyalektika ay nakabatay sa pagkakaisa ng pagsusuri at synthesis bilang siyentipikong pamamaraan para sa pag-aaral ng realidad. Tanging ang pagsusuri at synthesis sa pagkakaisa ang nagtitiyak ng siyentipikong pag-aaral ng mga phenomena sa isang komprehensibong dialectical na koneksyon.

Kaya, ang pagsusuri sa isang malawak na kahulugan ay nauunawaan bilang isang paraan ng pag-unawa sa mga bagay at phenomena ng kapaligiran, batay sa paghahati ng kabuuan sa mga bahaging bahagi nito at pag-aaral ng mga ito sa lahat ng iba't ibang mga koneksyon at dependencies.

Sa agham at pagsasanay, iba't ibang uri ng pagsusuri ang ginagamit: pisikal, kemikal, matematika, istatistika, pang-ekonomiya, atbp. Naiiba sila sa mga bagay, layunin at pamamaraan ng pananaliksik. Ang pagsusuri sa ekonomiya, hindi tulad ng pisikal, kemikal at iba pa, ay tumutukoy sa isang abstractological na pamamaraan ng pag-aaral ng mga pang-ekonomiyang phenomena, kung saan imposibleng gumamit ng alinman sa mga mikroskopyo o mga kemikal na reagents, kung saan ang parehong ay dapat mapalitan ng kapangyarihan ng abstraction.

Ang mga kakayahan ng analitikal ng tao ay bumangon at napabuti na may kaugnayan sa layuning pangangailangan na patuloy na suriin ang mga aksyon at aksyon ng isang tao sa mga kondisyon sa kapaligiran. Ito ay palaging nag-udyok sa paghahanap para sa karamihan mabisang paraan paggawa, paggamit ng mapagkukunan.

Sa pagdami ng populasyon, pagpapabuti ng mga paraan ng produksyon, at paglaki ng materyal at espirituwal na pangangailangan ng tao, unti-unting naging pangunahing mahahalagang tungkulin ang pagsusuri.

Bahagi I. Teorya ng ACD

pangangailangan ng isang sibilisadong lipunan. Kung walang pagsusuri ngayon, ang malay-tao na aktibidad ng mga tao ay karaniwang imposible. Nailalarawan ang makasaysayang hangganan ng paglitaw ng pagsusuri, isinulat ni F. Engels: "Ang pagsira sa isang mani ay ang simula ng pagsusuri." Sa pag-unlad ng lipunan ng tao, ang bilang ng mga sirang mani ay tumataas, at ang mga paraan ng pagsira ay napabuti din. Ang hanay ng mga bagay ng pagsusuri ay lumalawak, at siya mismo ay nagpapabuti.

Bilang resulta ng malay-tao na aktibidad, unti-unting pinalawak ng mga tao ang kanilang mga relasyon sa natural na kapaligiran at sa gayon ay pinayaman ang kanilang mga ideya tungkol sa iba't ibang mga bagay at phenomena. Unti-unti, kinakailangan ang isang medyo hiwalay na uri ng aktibidad, na nauugnay sa analytical na pag-aaral ng mga bagay at phenomena na ito. Ito ay kung paano lumitaw ang pagsusuri sa matematika, kimika, medisina at iba pang mga agham.

Ang parehong proseso ay naganap sa aktibidad sa ekonomiya. Ang pag-unlad ng mga produktibong pwersa, relasyon sa produksyon, pagtaas ng dami ng produksyon, at pagpapalawak ng palitan ay nag-ambag sa paglitaw ng pagsusuri sa ekonomiya bilang isang malayang sangay ng agham.

Ang pagsusuri sa ekonomiya ay isang siyentipikong paraan ng pag-unawa sa kakanyahan ng mga pang-ekonomiyang phenomena at mga proseso, batay sa paghahati sa mga ito sa kanilang mga bahaging bahagi at pag-aaral ng mga ito sa lahat ng kanilang pagkakaiba-iba ng mga koneksyon at dependency.

Makilala pagsusuri ng macroeconomic, na nag-aaral ng mga pang-ekonomiyang phenomena at proseso sa antas ng pandaigdigang at pambansang ekonomiya at mga indibidwal na industriya nito, at pagsusuri ng microeconomic, pag-aaral ng mga proseso at phenomena na ito sa antas ng mga indibidwal na entidad ng negosyo. Ang huli ay tinatawag na business activity analysis (BAA).

Ang paglitaw ng pagsusuri sa ekonomiya bilang isang paraan ng pag-unawa sa kakanyahan ng mga pang-ekonomiyang phenomena at mga proseso, ayon sa pinakabagong data mula sa mga siyentipiko, ay nagsimula noong 4000 BC. Ang pagbuo at pag-unlad nito ay direktang nauugnay sa paglitaw at pag-unlad ng agham ng accounting at balanse. Gayunpaman, natanggap nito ang teoretikal at praktikal na pag-unlad nito sa panahon ng pag-unlad ng kapitalistang relasyon, lalo na sa ikalawang kalahati ng ika-19 na siglo. Paghihiwalay ng pagsusuri sa ekonomiya

Kabanata 1. Konsepto at kahulugan ng AHD

Ang aktibidad ng militar sa isang espesyal na sangay ng kaalaman ay naganap sa ibang pagkakataon - sa unang kalahati ng ika-20 siglo.

Ang pagbuo ng ACD ay tinutukoy ng pangkalahatang layunin na mga kinakailangan at kundisyon na katangian ng paglitaw ng anumang bagong sangay ng kaalaman.

Una, natutugunan nito ang isang praktikal na pangangailangan. Bumangon ito kaugnay ng pag-unlad ng mga produktibong pwersa, pagpapabuti ng mga relasyon sa produksyon, at pagpapalawak ng sukat ng produksyon. Ang intuitive analysis, tinatayang mga kalkulasyon, at mga pagtatantya sa memorya, na ginamit sa artisanal at semi-artisanal na negosyo, ay naging hindi sapat sa mga kondisyon ng malalaking yunit ng produksyon. Kung walang komprehensibong sistema ng pamamahala ng data, imposibleng pamahalaan ang mga kumplikadong proseso ng ekonomiya at gumawa ng pinakamainam na mga desisyon.

Pangalawa, ito ay konektado sa pag-unlad ng agham pang-ekonomiya sa pangkalahatan. Tulad ng nalalaman, sa pag-unlad ng anumang agham, ang pagkakaiba-iba ng mga sanga nito ay nangyayari. Ang pagsusuri sa ekonomiya ng aktibidad sa ekonomiya ay nabuo bilang isang resulta ng pagkakaiba-iba ng mga agham panlipunan. Dati, ang mga tungkulin ng pagsusuri sa ekonomiya (kapag medyo hindi gaanong makabuluhan) ay isinagawa ng agham ng balanse, accounting, pananalapi, at istatistika. Sa loob ng balangkas ng mga agham na ito, lumitaw ang mga unang simpleng pamamaraan ng analytical na pananaliksik. Gayunpaman, upang bigyang-katwiran ang kasalukuyan at limang taong plano para sa pang-ekonomiya at panlipunang pag-unlad ng mga negosyo, mayroong pangangailangan para sa isang komprehensibong komprehensibong pag-aaral ng mga aktibidad ng mga negosyo. Ang mga nabanggit na agham ay hindi na makapagbibigay ng lahat ng pangangailangan ng pagsasanay. Nagkaroon ng pangangailangan na paghiwalayin ang ACD sa isang malayang sangay ng kaalaman. Kasunod nito, ang papel ng pagsusuri sa ekonomiya ay tumaas ayon sa halaga ng isang pagkakamali sa aktibidad ng ekonomiya. Kapansin-pansing tumaas ang interes sa kanya. Nagsimula ang isang mas komprehensibong analytical na pag-aaral ng mga aktibidad. Ang pagsusuri ay naging isang mahalagang paraan ng pagpaplano ng pamamahala ng ekonomiya ng isang negosyo at pagtukoy ng mga reserba para sa pagtaas ng kahusayan sa produksyon.

Kapag sumasaklaw sa kasaysayan ng pagbuo at pag-unlad ng ACD bilang isang agham, dapat isaisip ng isa ang dalawang pangyayari: una, ang pagbuo ng mga teoretikal na isyu ng agham at, pangalawa, ang kanilang praktikal na paggamit.

Bahagi 1. Teorya ng ACD |

gamitin. Ang unang mga espesyal na libro sa ACD ay lumitaw sa simula ng ika-20 siglo. Sila ay nakatuon sa pagsusuri ng balanse at may malinaw na metodolohikal na oryentasyon, na maaaring kunin bilang panimulang punto para sa pagbuo ng ACD. Noong 1930s, ang kursong ACD ay ipinakilala sa mga programa ng mga unibersidad sa USSR. Ang mga unang aklat-aralin at manwal sa ACD ay lumitaw. Ang kanilang mga may-akda ay sina N.R. Weizman, S.K. Tatur, M.I. Bakanov at iba pa. Noong 30s na ang ACD ay lumitaw bilang isang agham, at nagsimula itong malawakang ginagamit sa pagsasanay para sa isang komprehensibong sistematikong pag-aaral ng ekonomiya ng mga negosyo at ang paghahanap ng mga reserba para sa pagtaas ng produksyon. Noong mga taon bago ang digmaan, humigit-kumulang tatlong daang aklat at humigit-kumulang anim na raang artikulong pang-agham ang nai-publish sa pagsusuri sa ekonomiya.

Sa panahon ng Ikalawang Digmaang Pandaigdig, ang mga isyu ng muling pagsasaayos ng accounting, kontrol at pagsusuri ng mga aktibidad na pang-ekonomiya na may kaugnayan sa mga hinihingi sa panahon ng digmaan ay makikita sa mga gawa ng mga ito at ng iba pang mga may-akda.

Ang panahon pagkatapos ng digmaan ay maaaring mailalarawan bilang isang panahon ng masusing pag-unlad ng mga teoretikal na isyu ng pagsusuri. Kasabay nito, ang pagsusuri ay umaangkop sa organiko sa pagsasanay ng pamamahala ng ekonomiya sa antas ng parehong negosyo at pambansang ekonomiya. Ang mga independiyenteng direksyon ng pamamaraan ng pagsusuri sa ekonomiya ay unti-unting binuo: comparative, teknikal at pang-ekonomiya, pagpapatakbo, pang-ekonomiya at matematika, functional at gastos, atbp.

Ang isang mahusay na kontribusyon sa pagbuo ng pamamaraan para sa komprehensibong pagsusuri ng aktibidad sa ekonomiya ay ginawa ng mga akademikong ekonomista tulad ng M.I. Bakanov, A.D. Sheremet, SB. Barngolts, V.V. Kovalev, V.F. Paliy, I.I. Poklad, P.I. Savichev, I.I. Karakoz, E.V. Dolgopolov, M.F. Dyachkov, A.Sh. Margulis, A.I. Muravyov, V.I. Samborsky, N.V. Dembinsky, G.M. Tatsiy, N.G. Chumachenko, V.I. Strazhev, S.G. Ovsyannikov, N.A. Rusak, L.I. Kravchenko, B.I. Maydanchik, R.S. Saifulin, A.F. Aksenenko at iba pa.

Ang kasalukuyang estado ng pagsusuri ay maaaring mailalarawan bilang isang medyo lubusang binuo na agham sa teoretikal na mga termino. Ang isang bilang ng mga pamamaraan na nilikha ng mga siyentipiko ay ginagamit sa pamamahala ng produksyon sa iba't ibang antas. Kasabay nito, ang agham ay nasa isang estado ng pag-unlad. Ang pananaliksik ay isinasagawa sa mas malawak na aplikasyon ng matematika

G. V. Savitskaya

Pagsusuri

aktibidad sa ekonomiya

bilang pantulong sa pagtuturo ng mga mag-aaral

mas mataas na institusyong pang-edukasyon na nag-aaral

sa mga pang-ekonomiyang espesyalidad at mga lugar

ika-4 na edisyon,

binago at pinalawak

Minsk

000 “Bagong Kaalaman”

2000

UDC658.1:338.3(075.8)

BBK 65.053ya73

Savitskaya G.V.

C13 Pagsusuri ng aktibidad sa ekonomiya ng isang negosyo: 4th ed., binago. at karagdagang - Minsk: 000 "Bagong Kaalaman", 2000. - 688 p.

ISBN985-6516-04-8.

Ang unang bahagi ay binabalangkas ang kakanyahan, mga uri at papel ng pagsusuri sa ekonomiya, ang kasaysayan ng pagbuo at pag-unlad nito, ang paksa, pamamaraan at mga gawain ng pagsusuri ng aktibidad sa ekonomiya sa kasalukuyang yugto, mga teknikal na pamamaraan ng analytical na pananaliksik, mga pamamaraan ng deterministic at stochastic factor analysis , mga paraan ng paghahanap at pagtukoy ng halaga ng mga reserbang on-farm, pagbibigay-katwiran ng mga desisyon sa pamamahala batay sa marginal analysis, mga isyu sa pag-aayos ng pagsusuri sa mga negosyo.

Ang ikalawang bahagi ay binabalangkas ang pamamaraan para sa isang komprehensibong pagsusuri ng pinakamahalagang tagapagpahiwatig ng pagganap ng isang negosyo, na isinasaalang-alang ang pinakabagong mga tagumpay ng agham, kasanayan at internasyonal na mga pamantayan. Sinasalamin at binuo nito hindi lamang ang mga tradisyonal na isyu ng programa ng kurso, kundi pati na rin ang pinakabagong mga pag-unlad ng mga lokal at dayuhang siyentipiko, na katangian ng isang ekonomiya sa merkado.

Idinisenyo para sa mga mag-aaral ng mas mataas na institusyong pang-edukasyon na may mga specialty sa ekonomiya. Maaaring gamitin ng mga espesyalista sa negosyo.

Ang aklat ay nai-publish bilang bahagi ng interpublishing na proyekto na "Textbook para sa 21st Century".

UDC 658.1:338.3(075.8)

BBK 65.053ya73

© G. V. Savitskaya, 1997

© G. V. Savitskaya, 2000, binago. at karagdagang

ISBN 985-6516-04-8 © Disenyo. 000 "Bagong Kaalaman", 2000

Ang paglipat sa isang ekonomiya ng merkado ay nangangailangan ng mga negosyo na dagdagan ang kahusayan sa produksyon, ang pagiging mapagkumpitensya ng mga produkto at serbisyo batay sa pagpapakilala ng pag-unlad ng siyensya at teknolohikal, mga epektibong anyo ng pamamahala ng negosyo at produksyon, pagtagumpayan ang maling pamamahala, pagpapatindi ng entrepreneurship, inisyatiba, atbp.

Ang isang mahalagang papel sa pagpapatupad ng gawaing ito ay ibinibigay sa pagsusuri sa ekonomiya ng mga aktibidad ng mga entidad ng negosyo. Sa tulong nito, ang mga diskarte at taktika para sa pagpapaunlad ng negosyo ay binuo, ang mga plano at mga desisyon sa pamamahala ay napatunayan, ang kanilang pagpapatupad ay sinusubaybayan, ang mga reserba para sa pagtaas ng kahusayan sa produksyon ay nakilala, at ang mga resulta ng mga aktibidad ng negosyo, mga dibisyon at empleyado nito. ay tinasa.

Ang isang kwalipikadong ekonomista, financier, accountant, auditor ay dapat magkaroon ng isang mahusay na utos ng mga modernong pamamaraan ng pang-ekonomiyang pananaliksik, mga pamamaraan ng sistematiko, komprehensibong pagsusuri sa ekonomiya, at ang kasanayan ng tumpak, napapanahon, komprehensibong pagsusuri ng mga resulta ng aktibidad sa ekonomiya.

Ang unang bahagi ng libro ay binabalangkas ang mga teoretikal na pundasyon ng pagsusuri ng aktibidad sa ekonomiya bilang isang sistema ng pangkalahatang kaalaman tungkol sa paksa, pamamaraan, mga gawain, pamamaraan at organisasyon ng pagsusuri sa ekonomiya sa mga negosyo. Tinatalakay ng ikalawang bahagi ang mga pamamaraan para sa isang komprehensibong pagsusuri ng sistema ng mga pangunahing tagapagpahiwatig ng ekonomiya ng pagganap ng isang negosyo, na isinasaalang-alang ang karanasan sa domestic at dayuhan, katangian ng isang ekonomiya sa merkado.

Kapag ipinakita ang materyal, ang kagustuhan ay ibinibigay sa isang komprehensibong diskarte sa pagsasanay batay sa isang maayos na kumbinasyon ng produksyon at pagsusuri sa pananalapi. Kasabay nito, ang mga isyu ng pagsusuri sa pagbuo at paggamit ng kapital, pagtatasa ng katatagan ng pananalapi ng negosyo at ang panganib ng pagkabangkarote, pag-aaral ng mga kadahilanan at reserba para sa pagpapalakas ng posisyon sa pananalapi ng isang entidad ng negosyo ay dinala sa unahan, dahil ang mga isyu ng pagkakaroon at pagtaas ng kapital sa isang ekonomiya ng merkado ay pinakamahalaga para sa bawat entidad ng negosyo.

Ang pagtatanghal ng materyal sa ikalawang bahagi ng aklat ay nagsisimula at nagtatapos sa pagsusuri ng balanse ng negosyo. Ang ganitong pagkakapare-pareho at pokus ng pagtatanghal ng materyal, sa opinyon ng may-akda, ay nagbibigay-daan sa amin na organikong maiugnay ang mga aspeto ng pananalapi at produksyon ng aktibidad sa ekonomiya, isaalang-alang ang kanilang relasyon at pagtutulungan, at mas komprehensibong suriin at hulaan ang pagiging epektibo nito.

Ang may-akda ay nagpatuloy mula sa katotohanan na ang mga mag-aaral ng paksang ito ay pamilyar na sa ekonomiya, organisasyon ng produksyon sa mga pang-industriya na negosyo, accounting at pag-uulat, istatistika, pamamahala sa pananalapi, marketing at iba pang nauugnay na agham.

Ang pangunahing layunin ng kursong ito ay pag-aralan ang mga teoretikal na pundasyon at makakuha ng mga praktikal na kasanayan sa pagsusuri sa ekonomiya ng mga aktibidad ng negosyo.

Sa proseso ng pag-aaral ng paksa, dapat matutunan ng mga mag-aaral na malalim na maunawaan ang kakanyahan ng mga pang-ekonomiyang phenomena at proseso, ang kanilang pagkakaugnay at pagtutulungan, magagawang i-systematize at gawing modelo ang mga ito, matukoy ang impluwensya ng mga salik, suriin ang mga resultang nakamit, at tukuyin ang mga reserba para sa pagtaas ng kahusayan sa produksyon.

Ang mga kabanata 1, 3 at 9 ay isinulat nang magkasama kasama ng Associate Professor A. A. Misuno, §§ 13.4 at 24.4 - A. N. Savitskaya.

Ang digital data na ibinigay sa aklat ay may kondisyon at hindi maaaring magsilbi bilang reference na materyal.

Mangyaring magpadala ng mga review, komento at mungkahi para sa pagpapabuti ng nilalaman ng aklat sa address ng publisher:

220050, Minsk, PO Box 267.

Kabanata 2. Paksa, nilalaman at mga gawain ng ACD.

Kabanata 3. Paraan at pamamaraan ng ACD.

Kabanata 4. Mga paraan ng pagproseso ng impormasyon sa AHD.

Kabanata 5. Pamamaraan ng pagsusuri ng kadahilanan.

Kabanata 6. Mga pamamaraan para sa pagsukat ng impluwensya ng mga salik sa deterministikong pagsusuri.

Kabanata 7. Mga pamamaraan para sa pag-aaral ng mga stochastic na koneksyon sa ACD.

Kabanata 8. Pamamaraan para sa pagtukoy at pagkalkula ng mga reserba sa AHD.

Kabanata 9. Pamamaraan ng functional-cost analysis.

Kabanata 10. Pamamaraan para sa pagpapatibay ng mga desisyon sa pamamahala batay sa marginal analysis.

Kabanata 11. Organisasyon at suporta sa impormasyon ng AHD.

IKAW S W "E" E O B R A 3 TUNGKOL SA B A N I E

G. L. Savitskaya

TEXTBOOK

MATAAS NA EDUKASYON

Serye ng Sh.Movan noong 1996

GV. SAVITSKAYA

PAGSUSURI SA EKONOMIKONG GAWAIN NG ENTERPRISE

TEXTBOOK

Ikalimang edisyon, binago at pinalawak

Pang-edukasyon at metodolohikal na asosasyon para sa edukasyon sa larangan ng pananalapi, accounting at pandaigdigang ekonomiya bilang isang aklat-aralin para sa mga mag-aaral na nag-aaral sa espesyalidad na "Accounting, Pagsusuri at Pag-audit"

Moscow INFRA-M 2009

BBK 65.2/4-93ya73 UDC 336.61(075.8) S13

Savitskaya G.V.

C13 Pagsusuri ng mga aktibidad sa ekonomiya ng isang negosyo: Textbook. - 5th ed., binago. At idagdag.- M.: INFRA-M, 2009. - 536 p. - (Mataas na edukasyon).

ISBN 978-5-16-003428-7

Ang unang bahagi ng aklat-aralin ay binabalangkas ang mga teoretikal na pundasyon ng pagsusuri ng aktibidad sa ekonomiya bilang isang sistema ng pangkalahatang kaalaman tungkol sa paksa, pamamaraan, gawain, pamamaraan. at mga organisasyon pagsusuri ng microeconomic. Pangalawa bahagi ay nakatuon sa pamamaraan ng komprehensibong pagsusuri ng mga resulta ng pang-ekonomiyang aktibidad ng mga negosyo. Ang pinakabagong mga diskarte sa pagsusuri na katangian ng isang ekonomiya ng merkado ay isinasaalang-alang. Ang malaking puwang ay ibinibigay sa pagtatanghal ng pamamaraan para sa pagsusuri sa pananalapi ng isang negosyo, na isinasaalang-alang ang pinakabagong mga pag-unlad sa paksang ito. Pagkatapos ng bawat paksa ay may mga tanong At mga gawain upang subukan at pagsamahin ang kaalaman.

Ang publikasyong ito ay nagbibigay ng mas malawak na saklaw ng mga isyu ng pagsusuri ng mga aktibidad sa pamumuhunan at pagbabago, at inilalarawan nang mas detalyado ang pamamaraan para sa marginal na pagsusuri ng mga resulta sa pananalapi at pagtatasa ng kanilang pagiging sensitibo sa mga impluwensya ng pamamahala.

Para sa mga mag-aaral at mga espesyalista sa ekonomiya.

ISBN 978-5-16-003428-7

BBK 65.2/4-93ya73

© Savitskaya G.V., 2003, 2004, 2007, 2008, 2009

Panimula 3

Bahagi I

BATAYANG METODOLOHIKAL PARA SA PAGSUSURI NG MGA GAWAING EKONOMIYA

Pshva 1

GV. SAVITSKAYA 2

Ikalimang edisyon, binago at pinalawak 2

PANIMULA 7

Kabanata 1 8

PAKSA, KAHALAGAHAN AT MGA LAYUNIN NG PAGSUSURI NG AKTIBIDAD 8

1.1. Konsepto, nilalaman, tungkulin at layunin ng pagsusuri sa negosyo 8

1.2. Mga uri ng AHD at ang kanilang pag-uuri 16

1.3. Paksa at mga bagay AHD 21

1.4. Mga Prinsipyo ng AHD 22

1.5. Koneksyon ng ACD sa iba pang agham 23

Kabanata 2 27

PARAAN AT PAMAMARAAN PARA SA PAGSUSURI NG MGA GAWAING EKONOMIYA 27

2.1. Paraan ng pagsusuri sa negosyo, mga katangiang katangian nito 27

2.2. Paraan ng AHD 29

2.3. Pamamaraan ng pagsusuri ng salik 32

2.4. Pag-uuri ng mga salik sa AHD 35

2.5. Systematization ng mga salik sa AHD 40

2.6. Pagmomodelo ng relasyon 41

sa deterministic factor analysis 41

3.1. Paraan ng paghahambing sa AHD 48

3.2. Mga paraan upang dalhin ang mga tagapagpahiwatig sa isang maihahambing na anyo 52

3.3. Paggamit ng mga kamag-anak at average na halaga sa AHD 56

3.4. Mga pamamaraan para sa pagpapangkat ng impormasyon sa AHD 58

3.5. Paraan ng balanse sa AHD 60

3.6. Heuristic na pamamaraan sa AHD 62

3.7. Paraan ng tabular at graphical na presentasyon ng analytical data 63

Kabanata 4 70

MGA PARAAN PARA SA PAGSUKAT NG IMPLUWENSIYA NG MGA SALIK SA PAGSUSURI NG MGA GAWAING EKONOMIYA 70

k-sgy+kp"sgm 106

Kabanata 5 122

PAMAMARAAN PARA SA PAGTUKUYANG HALAGA NG MGA RESERBISYO SA PAGSUSURI NG MGA GAWAING EKONOMIYA 122

RT VPchr = VPf R T vpga = (vgtf + RT VPchr)-^. 130

1e(gvv:gvf) 130

Kabanata 6 140

ORGANISASYON AT IMPORMASYON SUPORTA PARA SA PAGSUSURI NG MGA GAWAING EKONOMIYA 140

Bahagi II 153

PAMAMARAAN PARA SA KOMPREHENSIBONG PAGSUSURI NG MGA GAWAING EKONOMIYA 153

Kabanata 7 154

PAGSUSURI NG PRODUKSYON AT PAGBEBENTA NG MGA PRODUKTO 154

Kabanata 8 181

PAGSUSURI NG PAGGAMIT NG ENTERPRISE PERSONNEL AT WAGE FUND 181

dgv; = dchvh d, -^. 199

dvph = dchvkh p, d, uD1 chpp^ 200

gzp = d p chzp, 210

DZP = p chzp. 210

vp/Fzp=“gt.H.ad.^_:Fzp,chv.p.d.ud/gzp, 212

Kabanata 9 216

PAGSUSURI NG PAGGAMIT NG FIXED ASSETS 216

9.1. Pagsusuri ng probisyon ng negosyo ng mga pangunahing paraan ng produksyon 216

9.2. Pagsusuri ng intensity 220

at kahusayan ng paggamit ng mga fixed asset 220

9.3. Pagsusuri ng paggamit ng kapasidad ng produksyon ng enterprise 230

mk = mn + ms + mr + min + dmas - mv, 231

9.4. Pagsusuri sa Paggamit 232

kagamitan sa teknolohiya 232

9.5. Pamamaraan para sa pagtukoy ng mga reserba para sa pagtaas ng output ng produksyon, produktibidad ng kapital at kakayahang kumita ng kapital 235

Kabanata 10 240

PAGSUSURI NG PAGGAMIT NG MGA MATERYAL NA YAMAN 240

10.1. Pagsusuri ng probisyon ng negosyo sa mga materyal na mapagkukunan 240

z -Sh.s 243

10.2. Pagsusuri sa kahusayan ng paggamit ng mga materyal na mapagkukunan 248

Kabanata 11 223

PAGSUSURI NG HALAGA NG MGA PRODUKTO (WORKS, SERVICES) 223

11.1. Pagsusuri ng kabuuang halaga ng produksyon 223

11.2. Pagsusuri sa halaga ng produkto 231

11.3. Pagsusuri ng gastos 234

indibidwal na uri ng mga produkto 234

11.4. Pagsusuri ng mga gastos sa direktang materyal 237

11.5. Pagsusuri ng Direktang Bayad 241

piM3 = X(yP.-yPo)-VBnIUI-unjI. 252

z ^(URPtotal ■ Ud; b,) + A 49

at _ pusl1 _ X[urp 49

1_п + о at-6 105

1,12 + 1,122 + 1,123 113

1" ako 140

Kabanata 15 152

PAGSUSURI NG KATAYANG PINANSYAL NG ENTERPRISE 152

Kuer,= °"4347 " °"65 " 22"7 " 2>° " 1"466 = 18.8%; 180

"sige.-Ea-Dvoe. 52.a 220

3, + DZ 3, 303

PANIMULA

Ang pagtiyak sa epektibong paggana ng mga organisasyon ay nangangailangan ng kakayahang pang-ekonomiya na pamamahala ng kanilang mga aktibidad, na higit na tinutukoy ng kakayahang pag-aralan ito. Sa tulong ng isang komprehensibong pagsusuri, ang mga uso sa pag-unlad ay pinag-aaralan, ang mga kadahilanan ng pagbabago sa mga resulta ng pagganap ay malalim at sistematikong pinag-aralan, ang mga plano sa negosyo at mga desisyon sa pamamahala ay napatunayan, ang kanilang pagpapatupad ay sinusubaybayan, ang mga reserba para sa pagtaas ng kahusayan sa produksyon ay natukoy, ang mga resulta ng ang mga aktibidad ng negosyo at ang kanilang pagiging sensitibo sa mga impluwensya ng pamamahala ay tinasa, at ang diskarte sa ekonomiya para sa pag-unlad nito.

Ang isang komprehensibong pagsusuri ng aktibidad sa ekonomiya ay ang siyentipikong batayan para sa paggawa ng mga desisyon sa pamamahala sa negosyo. Upang bigyang-katwiran ang mga ito, kinakailangang kilalanin at hulaan ang mga umiiral at potensyal na problema, mga panganib sa produksyon at pananalapi, at matukoy ang epekto ng mga desisyon na ginawa sa antas ng mga panganib at kita ng isang entidad ng negosyo. Samakatuwid, ang pag-master ng pamamaraan ng komprehensibong pagsusuri sa ekonomiya ng mga tagapamahala sa lahat ng antas ay isang mahalagang bahagi ng kanilang propesyonal na pagsasanay.

Ang isang kwalipikadong ekonomista, financier, accountant, auditor at iba pang mga espesyalista sa ekonomiya ay dapat magkaroon ng mahusay na utos ng mga modernong pamamaraan ng pananaliksik sa ekonomiya at mastery ng sistematiko, komprehensibong microeconomic analysis. Alam ang pamamaraan at teknolohiya ng pagsusuri, madali nila. umangkop sa mga pagbabago sa sitwasyon sa merkado at hanapin ang mga tamang solusyon at sagot. Dahil dito, ang pag-master ng mga pangunahing kaalaman sa pagsusuri sa ekonomiya ay kapaki-pakinabang para sa sinumang kailangang lumahok sa paggawa ng desisyon, maaaring gumawa ng mga rekomendasyon para sa kanilang pag-aampon, o maranasan ang kanilang mga kahihinatnan.

Ang pangunahing layunin ng pag-aaral ng akademikong disiplina na ito ay upang bumuo ng analitikal, malikhaing pag-iisip sa mga mag-aaral sa pamamagitan ng pag-master ng mga metodolohikal na pundasyon at pagkuha ng mga praktikal na kasanayan sa pagsusuri ng mga aktibidad na pang-ekonomiya na kinakailangan sa praktikal na gawain.

Sa panahon ng proseso ng pag-aaral, dapat matutunan ng mga mag-aaral na maunawaan ang kakanyahan ng mga pang-ekonomiyang phenomena at mga proseso, ang kanilang pagkakaugnay at pagkakaugnay, magagawang i-detalye, i-systematize at gawing modelo ang mga ito, matukoy ang impluwensya ng mga salik, komprehensibong suriin ang mga nakamit na resulta, at tukuyin ang mga reserba para sa pagtaas ang kahusayan ng negosyo.

Ang komprehensibong pagsusuri ng aktibidad sa ekonomiya ay ang larangan ng kaalaman na pinakamahusay na pinag-iisa ang lahat ng mga disiplina na pinag-aralan ng mga mag-aaral ng mga espesyalidad sa ekonomiya. Ito ay batay sa isang maayos na kumbinasyon ng produksyon at pagsusuri sa pananalapi, na nagbibigay ng isang pinagsama-samang, malawak na pag-unawa sa mga aktibidad sa produksyon at pananalapi ng negosyo.

Kapag ipinakita ang materyal, ang may-akda ay nagpatuloy mula sa katotohanan na ang mga mag-aaral ng paksang ito ay pamilyar na sa mga isyu sa ekonomiya, organisasyon at pagpaplano ng produksyon sa mga pang-industriyang negosyo, accounting at pag-uulat, istatistika, teorya ng pagsusuri sa negosyo, pamamahala sa pananalapi, marketing at iba pang nauugnay. mga disiplina kung saan umaasa ito sa pagsusuri ng mga aktibidad sa ekonomiya.

Sa dulo ng bawat kabanata ay may mga tanong at gawain upang kontrolin at pagsamahin ang kaalaman.

Kabanata 1

PAKSANG-ARALIN, KAHALAGAHAN AT MGA LAYUNIN NG PAGSUSURI NG GAWAING EKONOMIYA

1.1. Konsepto, nilalaman, tungkulin at mga gawain ng pagsusuri sa aktibidad ng ekonomiya

Ang pag-aaral ng mga natural na phenomena at buhay panlipunan ay imposible kung wala ang kanilang pagsusuri. Ang pagsusuri ay ang paghihiwalay ng isang kababalaghan o bagay sa mga bahagi nito (mga elemento) upang mapag-aralan ang kanilang panloob na kakanyahan. Halimbawa, upang magmaneho ng kotse, kailangan mong malaman ang mga panloob na nilalaman nito: mga bahagi, mga bahagi, ang kanilang layunin, prinsipyo ng pagpapatakbo, atbp. Ang parehong sitwasyon ay pantay na nalalapat sa mga pang-ekonomiyang phenomena at proseso. Kaya, upang maunawaan ang kakanyahan ng kita, kinakailangang malaman ang mga pangunahing mapagkukunan ng pagtanggap nito, pati na rin ang mga kadahilanan na tumutukoy sa halaga nito. Kung mas detalyadong pinag-aaralan ang mga ito, mas mabisa mong mapamahalaan ang proseso ng pagbuo ng mga resulta sa pananalapi. Mayroong maraming mga katulad na halimbawa na maaaring ibigay.

Gayunpaman, ang pagsusuri ay hindi makapagbibigay ng kumpletong larawan ng paksa o phenomenon na pinag-aaralan nang walang synthesis, i.e. nang hindi nagtatatag ng mga koneksyon at dependency sa pagitan ng mga bahagi nito. Kapag nag-aaral, halimbawa, ang istraktura ng isang kotse, kailangan mong malaman hindi lamang ang mga bahagi at bahagi nito, kundi pati na rin ang kanilang pakikipag-ugnayan. Kapag nag-aaral ng tubo, kailangan mo ring isaalang-alang ang relasyon at interaksyon ng mga salik na humuhubog sa antas nito. Tanging ang pagsusuri at synthesis sa kanilang pagkakaisa ang tumitiyak sa siyentipikong pag-aaral ng mga bagay at phenomena.

Ang pagsusuri sa ekonomiya ay isang siyentipikong paraan ng pag-unawa sa kakanyahan ng mga pang-ekonomiyang phenomena at mga proseso, batay sa paghahati sa mga ito sa kanilang mga bahaging bahagi at pag-aaral ng mga ito sa lahat ng kanilang pagkakaiba-iba ng mga koneksyon at dependency.

Makilala pagsusuri ng macroeconomic, na nag-aaral ng mga pang-ekonomiyang penomena at proseso sa antas ng pandaigdigang at pambansang ekonomiya! at ang mga indibidwal na industriya nito, at pagsusuri ng microeconomic, At) pag-aaral ng mga proseso at phenomena na ito sa antas ng mga indibidwal na entidad sa ekonomiya. Ang huli ay tinatawag na “business activity analysis” (ABA).

Ang paglitaw ng pagsusuri sa ekonomiya bilang isang paraan ng pag-unawa sa kakanyahan ng mga pang-ekonomiyang phenomena at proseso ay nauugnay sa paglitaw at pag-unlad ng agham ng accounting at balanse. Gayunpaman, natanggap nito ang teoretikal at praktikal na pag-unlad nito sa panahon ng pag-unlad ng mga relasyon sa merkado, lalo na sa ikalawang kalahati ng ika-19 na siglo. Ang paghihiwalay ng pagsusuri sa aktibidad ng ekonomiya sa isang espesyal na sangay ng kaalaman ay naganap sa ibang pagkakataon - sa unang kalahati ng ika-20 siglo.

Ang pagbuo ng ACD ay tinutukoy ng mga layunin na kinakailangan at kundisyon na katangian ng paglitaw ng anumang bagong sangay ng kaalaman.

Una, ang praktikal na pangangailangan para sa isang komprehensibo at sistematikong pagsusuri kaugnay ng pag-unlad ng mga produktibong pwersa, pagpapabuti ng mga relasyon sa produksyon, at pagpapalawak ng sukat ng produksyon. Ang intuitive analysis, tinatayang mga kalkulasyon at pagtatantya, na ginamit sa artisanal at semi-artisanal na negosyo, ay naging hindi sapat sa mga kondisyon ng malalaking yunit ng produksyon. Kung walang pinagsama-samang, komprehensibong ADM, imposibleng pamahalaan ang mga kumplikadong proseso ng ekonomiya at gumawa ng pinakamainam na mga desisyon.

Pangalawa, ito ay konektado sa pag-unlad ng agham pang-ekonomiya sa pangkalahatan. Tulad ng nalalaman, sa pag-unlad ng anumang agham, ang pagkakaiba-iba ng mga sanga nito ay nangyayari. Ang pagsusuri sa ekonomiya ng aktibidad sa ekonomiya ay nabuo bilang isang resulta ng pagkakaiba-iba ng mga agham panlipunan. Noong nakaraan, ang mga pag-andar ng pagsusuri sa ekonomiya (kapag medyo hindi gaanong makabuluhan) ay ginanap sa pamamagitan ng mga sheet ng balanse, accounting, pananalapi, istatistika, atbp. Sa loob ng balangkas ng mga agham na ito, lumitaw ang mga unang simpleng pamamaraan ng analytical na pananaliksik. Gayunpaman, sa isang tiyak na yugto ng pag-unlad, ang mga nabanggit na agham ay hindi maaaring magbigay ng lahat ng mga pangangailangan ng pagsasanay, at samakatuwid ay may pangangailangan na paghiwalayin ang ACD sa isang independiyenteng sangay ng kaalaman.

Sa pamamagitan ng paggamit pagpaplano ang mga pangunahing direksyon at nilalaman ng mga aktibidad ng negosyo, ang mga istrukturang dibisyon nito at mga indibidwal na empleyado ay tinutukoy. Ang pangunahing gawain nito ay

SA

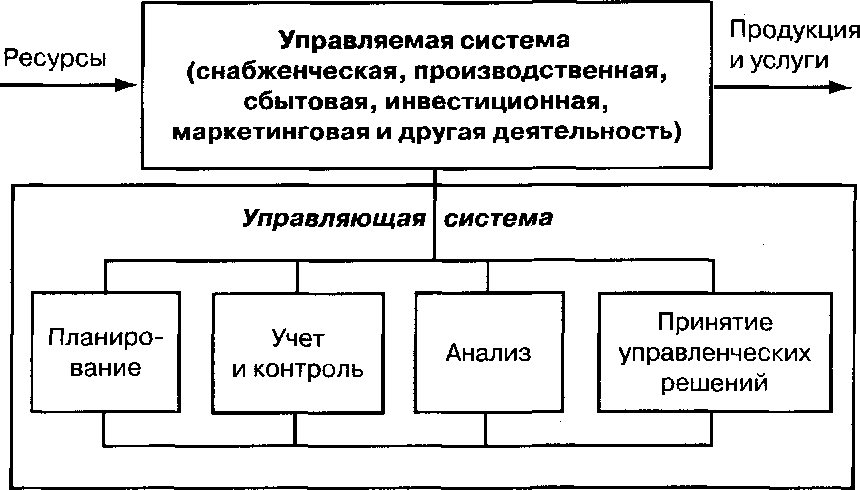

kanin. 1.1. Ang lugar ng pagsusuri sa ekonomiya sa sistema ng pamamahala

tinitiyak ang sistematikong pag-unlad ng negosyo at ang mga aktibidad ng bawat miyembro nito, pagtukoy ng mga paraan upang makamit ang pinakamahusay na panghuling resulta ng produksyon.

Upang pamahalaan ang produksyon, kailangan mong magkaroon ng kumpleto at makatotohanang impormasyon tungkol sa pag-unlad ng proseso ng produksyon at pagpapatupad ng mga plano. Samakatuwid, ang isa sa mga pag-andar ng pamamahala ng produksyon ay accounting, na nagsisiguro sa koleksyon, sistematisasyon at synthesis ng impormasyon na kinakailangan para sa pamamahala ng produksyon at pagsubaybay sa pag-unlad ng mga plano at proseso ng produksyon.

Pagsusuri ng mga aktibidad sa ekonomiya ay ang link sa pagitan ng accounting at paggawa ng desisyon sa pamamahala. Sa panahon ng proseso, ang impormasyon sa accounting ay sumasailalim sa analytical processing: ang mga nakamit na resulta ng pagganap ay inihambing sa data para sa mga nakaraang yugto ng panahon, na may mga tagapagpahiwatig ng iba pang mga negosyo at mga average ng industriya; natutukoy ang impluwensya ng iba't ibang mga kadahilanan sa mga resulta ng aktibidad sa ekonomiya; Natutukoy ang mga pagkukulang, pagkakamali, hindi nagamit na pagkakataon, prospect, atbp. Sa tulong ng ACD, nakakamit ang pag-unawa at pag-unawa sa impormasyon. Batay sa mga resulta ng pagsusuri, ang mga desisyon sa pamamahala ay binuo at nabibigyang katwiran. Ang pagsusuri sa ekonomiya ay nauuna sa mga desisyon at aksyon, binibigyang-katwiran ang mga ito at ang batayan ng pamamahala ng pang-agham na produksyon, na nagdaragdag ng kahusayan nito.

Dahil dito, ang pagsusuri sa ekonomiya ay maaaring ituring bilang isang aktibidad para sa paghahanda ng data na kinakailangan para sa siyentipikong pagpapatibay at pag-optimize ng mga desisyon sa pamamahala.

Bilang isang function ng pamamahala, ang ADM ay malapit na nauugnay sa pagpaplano at pagtataya ng produksyon, dahil walang malalim na pagsusuri imposibleng ipatupad ang mga function na ito. Isang mahalagang papel ang nabibilang sa AHD sa paghahanda ng impormasyon para sa pagpaplano, pagtatasa sa kalidad at bisa ng mga nakaplanong tagapagpahiwatig, at pagsuri at layuning pagtatasa sa pagpapatupad ng mga plano. Ang pag-apruba ng mga plano para sa isang negosyo, sa esensya, ay kumakatawan din sa paggawa ng mga desisyon na nagsisiguro sa pag-unlad ng produksyon sa hinaharap na nakaplanong tagal ng panahon. Kasabay nito, ang mga resulta ng pagpapatupad ng mga nakaraang plano ay isinasaalang-alang, ang mga uso sa pag-unlad ng negosyo ay pinag-aralan, at ang mga karagdagang reserbang produksyon ay hinahangad at isinasaalang-alang.

Ang ACD ay isang paraan ng hindi lamang pagbibigay-katwiran sa mga plano, kundi pati na rin ang pagsubaybay sa kanilang pagpapatupad. Ang pagpaplano ay nagsisimula at nagtatapos sa isang pagsusuri ng mga resulta ng mga aktibidad ng negosyo, na ginagawang posible upang mapataas ang antas ng pagpaplano at gawin itong siyentipikong mabuti. Ang pag-andar na ito ng pagsusuri - pagsubaybay sa pagpapatupad ng mga plano at paghahanda ng impormasyon upang bigyang-katwiran ang mga ito - ay hindi humina, ngunit tumindi sa isang ekonomiya ng merkado, dahil sa mga kondisyon ng kawalan ng katiyakan at pagkakaiba-iba sa panlabas na kapaligiran, kinakailangan ang agarang pagsasaayos sa kasalukuyan at hinaharap na mga plano. Ang patuloy na pagbabago ng mga panlabas na kondisyon ay nangangailangan na ang proseso ng pagpaplano ay tuluy-tuloy. Ang isang tagapamahala ng pagpaplano ay dapat na masuri at masuri ang mga pagbabago sa bawat sitwasyon at agad na gumawa ng mga pagsasaayos sa mga plano ng negosyo.

Malaking papel ang ibinibigay sa pagsusuri sa pagtukoy at paggamit ng mga reserba para sa pagtaas ng kahusayan sa produksyon. Itinataguyod nito ang pag-activate ng mga aktibidad sa pagbabago na naglalayong matipid na paggamit ng mga mapagkukunan, ang pagkilala at pagpapatupad ng mga pinakamahusay na kasanayan, pang-agham na organisasyon ng trabaho, mga bagong kagamitan at teknolohiya ng produksyon, ang pag-iwas sa mga hindi kinakailangang gastos, mga pagkukulang sa trabaho, atbp. Bilang isang resulta, ang ekonomiya ng negosyo ay pinalakas at ang kahusayan ng mga aktibidad nito ay tumataas.

Kaya, ang ACD ay isang mahalagang elemento sa sistema ng pamamahala ng produksyon, isang mabisang paraan ng pagtukoy sa mga reserbang on-farm, at ang batayan para sa pagbuo ng mga planong nakabatay sa siyentipiko at mga desisyon sa pamamahala.

Ang papel ng pagsusuri bilang isang paraan ng pamamahala ng produksyon sa kasalukuyang yugto ay tumataas. Ito ay dahil sa iba't ibang mga pangyayari:

ang pangangailangan na patuloy na pataasin ang kahusayan sa produksyon dahil sa lumalaking kakulangan at gastos ng mga hilaw na materyales, pagtaas ng produksyon na masinsinang kaalaman at masinsinang kapital, at tumitinding panloob at panlabas na kompetisyon;

isang pag-alis mula sa command-administrative management system at isang unti-unting paglipat sa isang market economy, kung saan ang responsibilidad para sa mga kahihinatnan ng mga desisyon na ginawa ay tumataas.

Sa ilalim ng mga kundisyong ito, ang pinuno ng isang negosyo ay hindi maaaring umasa lamang sa kanyang intuwisyon at magaspang na mga pagtatantya sa kanyang isip. Ang mga desisyon at aksyon ng pamamahala ay dapat na nakabatay sa tumpak na mga kalkulasyon, malalim at komprehensibong pagsusuri sa ekonomiya. Walang pang-organisasyon, teknikal o teknolohikal na panukala ang dapat isagawa hangga't hindi nabibigyang katwiran ang pagiging posible nito sa ekonomiya. Ang pagmamaliit sa papel ng AHD, mga pagkakamali sa mga plano at mga aksyon sa pamamahala sa mga modernong kondisyon ay nagdudulot ng malaking pagkalugi. Sa kabaligtaran, ang mga negosyong iyon na sineseryoso ang ADM ay may magagandang resulta at mataas na kahusayan sa ekonomiya. Ang mga pangunahing gawain ng ACD ng isang entidad ng negosyo

Pag-aaral sa likas na katangian ng pagpapatakbo ng mga batas pang-ekonomiya, pagtatatag ng mga pattern at uso sa mga pang-ekonomiyang phenomena at proseso sa mga tiyak na kondisyon ng isang negosyo.

Siyentipikong pagpapatibay ng kasalukuyan at hinaharap na mga plano. Kung walang malalim na pagsusuri sa ekonomiya ng pagganap ng negosyo sa mga nakaraang taon (5-10 taon) at walang makatwirang mga pagtataya para sa hinaharap, nang hindi pinag-aaralan ang mga pattern ng pag-unlad ng ekonomiya ng negosyo, nang hindi nakikilala ang mga pagkukulang at pagkakamali na naganap, imposible. upang bumuo ng isang planong nakabatay sa siyentipiko o piliin ang pinakamainam na desisyon sa pamamahala.

Pagsubaybay sa pagpapatupad ng mga plano at mga desisyon sa pamamahala, at ang matipid na paggamit ng mga mapagkukunan. Ang pagsusuri ay dapat na isagawa hindi lamang upang sabihin ang mga katotohanan at suriin ang mga resulta na nakamit, ngunit din upang makilala ang mga pagkukulang, pagkakamali at epekto sa pagpapatakbo sa mga prosesong pang-ekonomiya.

Pag-aaral ng impluwensya ng layunin at subjective, panloob at panlabas na mga kadahilanan sa mga resulta ng aktibidad sa ekonomiya.

Maghanap ng mga reserba para sa pagtaas ng kahusayan ng negosyo batay sa pag-aaral ng mga pinakamahusay na kasanayan at mga tagumpay ng agham at kasanayan.

Ang pagtatasa ng mga resulta ng mga aktibidad ng negosyo sa mga tuntunin ng pagtupad sa mga plano, ang nakamit na antas ng pag-unlad ng ekonomiya, gamit ang mga umiiral na pagkakataon at pag-diagnose ng posisyon nito sa merkado ng mga produkto at serbisyo.

Pagtatasa ng mga panganib sa negosyo at pananalapi at pagbuo ng mga panloob na mekanismo para sa pamamahala ng mga ito upang palakasin ang posisyon sa merkado ng negosyo at dagdagan ang kakayahang kumita ng negosyo.

5th ed., binago. at karagdagang - M.: 2009. - 536 p.

Ang unang bahagi ng aklat-aralin ay binabalangkas ang mga teoretikal na pundasyon ng pagsusuri ng aktibidad sa ekonomiya bilang isang sistema ng pangkalahatang kaalaman tungkol sa paksa, pamamaraan, mga gawain, pamamaraan at organisasyon ng microeconomic analysis. Ang ikalawang bahagi ay nakatuon sa pamamaraan ng komprehensibong pagsusuri ng mga resulta ng mga aktibidad sa ekonomiya ng mga negosyo. Ang pinakabagong mga diskarte sa pagsusuri na katangian ng isang ekonomiya ng merkado ay isinasaalang-alang. Ang malaking puwang ay ibinibigay sa pagtatanghal ng pamamaraan para sa pagsusuri sa pananalapi ng isang negosyo, na isinasaalang-alang ang pinakabagong mga pag-unlad sa paksang ito. Pagkatapos ng bawat paksa ay may mga tanong at gawain upang subukan at pagsamahin ang kaalaman.

Ang publikasyong ito ay nagbibigay ng mas malawak na saklaw ng mga isyu ng pagsusuri ng mga aktibidad sa pamumuhunan at pagbabago, at inilalarawan nang mas detalyado ang pamamaraan para sa marginal na pagsusuri ng mga resulta sa pananalapi at pagtatasa ng kanilang pagiging sensitibo sa mga impluwensya ng pamamahala.

Para sa mga mag-aaral at mga espesyalista sa ekonomiya.

Format: pdf

Sukat: 21.9 MB

I-download: drive.google

NILALAMAN

Panimula 3

Bahagi I BATAYAN NG METODOLOHIKAL PARA SA PAGSUSURI NG MGA GAWAING EKONOMIYA

Kabanata 1 Paksa, kahulugan at layunin ng pagsusuri sa negosyo 7

1.1. Konsepto, nilalaman, tungkulin at layunin ng pagsusuri sa negosyo 7

1.2. Mga uri ng AHD at ang kanilang pag-uuri 12

1.3. Paksa at mga bagay AHD 17

1.4. Mga Prinsipyo ng AHD 18

1.5. Koneksyon ng ACD sa iba pang mga agham 20

Kabanata 2 Paraan at pamamaraan para sa pagsusuri ng aktibidad sa ekonomiya 24

2.1. Paraan ng pagsusuri sa negosyo, mga katangiang katangian nito 24

2.2. Paraan ng AHD 26

2.3. Factor analysis technique 28

2.4. Pag-uuri ng mga salik sa AHD 31

2.5. Systematization ng mga salik sa AHD 34

2.6. Pagmomodelo ng mga relasyon sa deterministic factor analysis 36

Kabanata 3 Mga paraan ng pagproseso ng impormasyong pang-ekonomiya sa pagsusuri ng aktibidad sa ekonomiya 41

3.1. Paraan ng paghahambing sa AHD 41

3.2. Mga paraan upang dalhin ang mga tagapagpahiwatig sa isang maihahambing na anyo 44

3.3. Paggamit ng mga kamag-anak at average na halaga sa AHD 47

3.4. Mga pamamaraan para sa pagpapangkat ng impormasyon sa AHD.49

3.5. Paraan ng balanse sa AHD 51

3.6. Heuristic na pamamaraan sa AHD 53

3.7. Paraan ng tabular at grapikong presentasyon ng analytical data 54

Kabanata 4 Mga pamamaraan para sa pagsukat ng impluwensya ng mga salik sa pagsusuri ng mga gawaing pang-ekonomiya 60

4.1. Paraan ng pagpapalit ng kadena 60

4.2. Paraan ng ganap na pagkakaiba 64

4.3. Paraan ng relatibong pagkakaiba 65

4.4. Paraan ng proporsyonal na dibisyon at equity na partisipasyon 66

4.5. Integral na pamamaraan sa AHD 67

4.6. Logarithm method sa AHD 69

4.7. Paraan ng pagsusuri ng ugnayan 71

4.8. Mga tool para sa pagkalkula ng pananalapi sa pagsusuri ng negosyo 82

Kabanata 5 Pamamaraan para sa pagtukoy ng halaga ng mga reserba sa pagsusuri ng mga aktibidad sa ekonomiya 101

5.1. Konsepto at pag-uuri ng mga reserbang pang-ekonomiya, mga prinsipyo ng kanilang paghahanap 101

5.2. Pamamaraan para sa pagtukoy ng halaga ng mga reserba 105

Kabanata 6 Organisasyon at suporta sa impormasyon para sa pagsusuri ng mga aktibidad sa ekonomiya 112

6.1. Mga pangunahing prinsipyo ng pag-aayos ng AHD 112

6.2. Mga pormang pang-organisasyon at gumaganap ng ACD sa mga negosyo 113

6.3. Pagpaplano ng gawaing analitikal 116

6.4. Impormasyon at metodolohikal na suporta AHD 117

6.5. Dokumentasyon ng mga resulta ng AHD 120

6.6. Organisasyon ng isang automated analyst workstation 122

Bahagi II PARAAN PARA SA KOMPREHENSIBONG PAGSUSURI NG MGA GAWAING PANG-EKONOMIYA

Kabanata 7 Pagsusuri ng produksyon at pagbebenta ng mga produkto 129

71. Pagsusuri ng dynamics at pagpapatupad ng production at sales plan 129

7.2. Pagsusuri ng hanay ng produkto at istraktura 134

7.3. Pagsusuri ng posisyon ng mga kalakal sa mga pamilihan ng pagbebenta 138

74. Pagsusuri ng kalidad ng produkto 140

7.5. Pagsusuri ng pagiging mapagkumpitensya ng produkto 143

7.6. Pagsusuri ng ritmo ng negosyo 146

7.7. Pagsusuri ng mga salik at reserba para sa pagtaas ng output at pagbebenta ng mga produkto 148

Kabanata 8 Pagsusuri sa paggamit ng mga tauhan ng enterprise at payroll 156

8.1. Pagsusuri ng supply ng kumpanya ng mga mapagkukunan ng paggawa 156

8.2. Pagsusuri sa paggamit ng working time fund 160

8.3. Pagsusuri sa produktibidad ng paggawa 163

8.4. Pagsusuri ng kahusayan ng paggamit ng mga tauhan ng enterprise 171

8.5. Pagsusuri sa paggamit ng pondo ng sahod 173

Kabanata 9 Pagsusuri sa paggamit ng mga fixed asset 184

9.1. Pagsusuri ng probisyon ng negosyo na may pangunahing paraan ng produksyon 184

9.2. Pagsusuri ng intensity at kahusayan ng paggamit ng mga fixed asset 187

9.3. Pagsusuri sa paggamit ng kapasidad ng produksyon ng enterprise 194

9.4. Pagsusuri sa paggamit ng mga kagamitang panteknolohiya 196

9.5. Pamamaraan para sa pagtukoy ng mga reserba para sa pagtaas ng output ng produksyon, pagiging produktibo ng kapital at kakayahang kumita ng kapital 200

Kabanata 10 Pagsusuri sa paggamit ng materyal na mapagkukunan 205

10.1. Pagsusuri ng pagkakaloob ng negosyo ng mga materyal na mapagkukunan 205

10.2. Pagsusuri sa kahusayan ng paggamit ng mga materyal na mapagkukunan 212

Kabanata 11 Pagsusuri ng halaga ng mga produkto (gawa, serbisyo) 223

11.1. Pagsusuri ng kabuuang halaga ng produksyon - 223

11.2. Pagsusuri sa halaga ng produkto 230

11.3. Pagsusuri ng halaga ng mga indibidwal na uri ng mga produkto 234

11.4. Pagsusuri ng mga gastos sa direktang materyal 237

11.5. Pagsusuri ng Direktang Bayad 242

11.6. Hindi Direktang Pagsusuri sa Gastos 246

11.7. Pagsusuri ng gastos ng mga sentro ng responsibilidad 249

11.8. Pamamaraan para sa pagtukoy ng mga reserba para sa pagbabawas ng mga gastos sa produksyon 252

Kabanata 12 Pagsusuri ng mga resulta sa pananalapi ng negosyo.... 257

12.1. Pagsusuri ng komposisyon at dinamika ng tubo 257

12.2. Pagsusuri ng mga resulta sa pananalapi mula sa mga benta ng mga produkto at serbisyo 261

12.3. Pagsusuri ng patakaran sa pagpepresyo ng enterprise at ang antas ng average na presyo ng pagbebenta 266

12.4. Pagsusuri ng iba pang kita at gastos sa pananalapi 269

12.5. Pagsusuri ng kakayahang kumita ng negosyo 272

12.6. Pamamaraan para sa pagtukoy ng mga reserba para sa paglago ng tubo at kakayahang kumita 279

12.7. Pagsusuri sa paggamit ng kita 282

Kabanata 13 Marginal na pagsusuri sa sistema ng pamamahala sa pananalapi at pagpapatakbo 293

13.1. Ang konsepto at kahulugan ng marginal analysis 293

13.2. Pagsusuri sa Margin ng Saklaw 294

13.3. Pamamaraan para sa marginal analysis ng tubo mula sa mga benta ng produkto 298

13.4. Pamamaraan para sa marginal analysis ng mga indicator ng kakayahang kumita 302

13.5. Pagpapasiya ng dami ng benta ng break-even at safety zone ng enterprise 306

13.6. Pagsusuri ng mga salik ng pagbabago sa dami ng benta ng break-even at safety zone ng negosyo 310

13.7. Pagpapasiya ng mga halaga ng threshold ng mga nakapirming gastos, variable na gastos sa bawat yunit ng produksyon at ang kritikal na antas ng presyo ng pagbebenta 312

13.8. Ang pagbibigay-katwiran para sa desisyon na dagdagan ang kapasidad ng produksyon. Damhin ang Curve Effect 315

13.9. Analytical assessment ng desisyon na tumanggap ng karagdagang order sa presyong mas mababa sa kritikal na antas 317

13.10. Pagpili ng mga opsyon sa makinarya at kagamitan 319

13.11. Pagkatwiran para sa desisyong “gumawa o bumili” 321

13.12. Pagbibigay-katwiran ng opsyon sa teknolohiya ng produksyon 323

13.13. Pagbibigay-katwiran sa istruktura ng produksyon 325

13.14. Pagpili ng solusyon na isinasaalang-alang ang mga paghihigpit sa mapagkukunan 329

13.15. Pagkatwiran para sa bisa ng tolling 331

Kabanata 14 Pagsusuri ng pagiging epektibo ng pamumuhunan at mga aktibidad sa pagbabago 339

14.1. Pagsusuri ng dami ng aktibidad sa pamumuhunan 339

14.2. Pagsusuri sa bisa ng mga tunay na pamumuhunan 342

14.3. Pagsusuri ng pagiging sensitibo ng mga tagapagpahiwatig ng pagganap ng proyekto sa pamumuhunan 355

14.4. Pagsusuri sa pagiging epektibo ng mga pamumuhunan sa pananalapi 357

14.5. Pagsusuri ng pagiging epektibo ng mga aktibidad sa pagbabago 368

14.6. Pagsusuri ng mga pinagmumulan ng financing para sa mga inobasyon at iba pang proyekto sa pamumuhunan 374

14.7. Pagsusuri sa pagiging epektibo ng pagpapaupa 375

Kabanata 15 Pagsusuri ng kalagayang pinansyal ng negosyo 382

15.1. Ang konsepto, kahulugan at mga gawain ng pagsusuri ng kalagayang pinansyal ng isang negosyo at ang katatagan ng pananalapi nito 382

15.2. Balanse sheet, ang kakanyahan nito at ang pamamaraan para sa pagpapakita ng mga transaksyon sa negosyo dito 386

15.3. Pagsusuri ng mga mapagkukunan ng pagbuo ng kapital 401

15.4. Pagsusuri ng paglalaan ng kapital at pagtatasa ng katayuan ng ari-arian ng negosyo 417

15.5. Pagsusuri ng kahusayan at intensity ng paggamit ng enterprise capital 441

15.6. Pagsusuri ng katatagan ng pananalapi ng negosyo 460

15.7. Pagsusuri ng solvency at diagnostic ng panganib ng pagkabangkarote ng isang negosyo 482

Panitikan 528

Ang mga solid-state drive (SSD) ay naging isang kabit sa ating buhay. Pagbibigay...

Ipinanganak umano ang Grand Russian Prince na si Mstislav Vladimirovich the Great sa...

Dahil sa intra-Afghan war ang mga pinuno ng Central Asian Basmachi ay sumuporta...