მყარი მდგომარეობის დისკები (SSD) გახდა ჩვენი ცხოვრების ელემენტი. მინიჭება...

შენ S W "E" E O B R A 3 B A N I E-ს შესახებ

G. L. Savitskaya

სახელმძღვანელო

ᲣᲛᲐᲦᲚᲔᲡᲘ ᲒᲐᲜᲐᲗᲚᲔᲑᲐ

Sh.Movan სერია 1996 წელს

გ.ვ. სავიცკაია

საწარმოს ეკონომიკური აქტივობის ანალიზი

სახელმძღვანელო

მეხუთე გამოცემა, შესწორებული და გაფართოებული

ფინანსების, ბუღალტრული აღრიცხვისა და გლობალური ეკონომიკის სფეროში განათლების საგანმანათლებლო და მეთოდური ასოციაცია, როგორც სახელმძღვანელო სპეციალობაში "ბუღალტერია, ანალიზი და აუდიტი" სტუდენტებისთვის.

მოსკოვი INFRA-M 2009 წ

BBK 65.2/4-93ya73 UDC 336.61(075.8) S13

სავიცკაია გ.ვ.

C13 ანალიზი ეკონომიკური აქტივობასაწარმოები: სახელმძღვანელო. - მე-5 გამოცემა, შესწორებული. და დაამატეთ.- M.: INFRA-M, 2009. - 536გვ. - (Უმაღლესი განათლება).

ISBN 978-5-16-003428-7

სახელმძღვანელოს პირველ ნაწილში ასახულია ეკონომიკური საქმიანობის, როგორც საგნის, მეთოდის, ამოცანების, მეთოდოლოგიის შესახებ განზოგადებული ცოდნის სისტემის ანალიზის თეორიული საფუძვლები. და ორგანიზაციებიმიკროეკონომიკური ანალიზი. მეორენაწილი ეთმობა საწარმოთა ეკონომიკური საქმიანობის შედეგების ყოვლისმომცველი ანალიზის მეთოდოლოგიას. განხილულია საბაზრო ეკონომიკისთვის დამახასიათებელი უახლესი ანალიზის ტექნიკა. მნიშვნელოვანი ადგილი ეთმობა საწარმოს ფინანსური ანალიზის მეთოდოლოგიის წარდგენას, ამ თემატიკის უახლესი განვითარების გათვალისწინებით. ყოველი თემის შემდეგ არის კითხვები დაამოცანები ცოდნის შესამოწმებლად და კონსოლიდაციისთვის.

ეს პუბლიკაცია გაცილებით ფართოდ აშუქებს საინვესტიციო და ინოვაციური აქტივობების ანალიზის საკითხებს და უფრო დეტალურად აღწერს ფინანსური შედეგების ზღვრული ანალიზისა და მენეჯერული გავლენისადმი მათი მგრძნობელობის შეფასების მეთოდოლოგიას.

სტუდენტებისთვის და ეკონომიკის სპეციალისტებისთვის.

ISBN 978-5-16-003428-7

BBK 65.2/4-93ya73

© Savitskaya G.V., 2003, 2004, 2007, 2008, 2009 წ.

შესავალი 3

ნაწილი I

ეკონომიკური საქმიანობის ანალიზის მეთოდოლოგიური საფუძველი

ფშვა 1

გ.ვ. სავიცკაია 2

მეხუთე გამოცემა, შესწორებული და გაფართოებული 2

შესავალი 7

თავი 1 8

ეკონომიკური საქმიანობის ანალიზის საგანი, მნიშვნელობა და მიზნები 8

1.1. ბიზნესის ანალიზის კონცეფცია, შინაარსი, როლი და ამოცანები 8

1.2. AHD-ის სახეები და მათი კლასიფიკაცია 16

1.3. საგანი და ობიექტები AHD 21

1.4. AHD 22-ის პრინციპები

1.5. ACD-ის კავშირი სხვა მეცნიერებებთან 23

თავი 2 27

ეკონომიკური აქტივობების ანალიზის მეთოდი და პროცედურა 27

2.1. ბიზნესის ანალიზის მეთოდი, მისი დამახასიათებელი ნიშნები 27

2.2. AHD მეთოდი 29

2.3. ფაქტორული ანალიზის მეთოდოლოგია 32

2.4. ფაქტორების კლასიფიკაცია AHD 35-ში

2.5. ფაქტორების სისტემატიზაცია AHD 40-ში

2.6. ურთიერთობის მოდელირება 41

დეტერმინისტული ფაქტორების ანალიზში 41

3.1. შედარების მეთოდი AHD 48-ში

3.2. ინდიკატორების შესადარებელ ფორმაში მოყვანის გზები 52

3.3. ფარდობითი და საშუალო მნიშვნელობების გამოყენება AHD 56-ში

3.4. ინფორმაციის დაჯგუფების მეთოდები AHD 58-ში

3.5. ბალანსის მეთოდი AHD 60-ში

3.6. ევრისტიკული მეთოდები AHD 62-ში

3.7. ანალიტიკური მონაცემების ტაბულური და გრაფიკული წარმოდგენის მეთოდები 63

თავი 4 70

ფაქტორების გავლენის გაზომვის გზები ეკონომიკური აქტივობების ანალიზში 70

k-sgy+kp"sgm 106

თავი 5 122

რეზერვების ოდენობის განსაზღვრის მეთოდოლოგია ეკონომიკური საქმიანობის ანალიზში 122

R T VPchr = VPf R T vpga = (vgtf + R T VPchr)-^. 130

1e(gvv:gvf) 130

თავი 6 140

ეკონომიკური აქტივობების ანალიზის ორგანიზაცია და საინფორმაციო მხარდაჭერა 140

ნაწილი II 153

ეკონომიური საქმიანობის ყოვლისმომცველი ანალიზის მეთოდოლოგია 153

თავი 7 154

პროდუქციის წარმოებისა და გაყიდვების ანალიზი 154

თავი 8 181

საწარმოს პერსონალის და სახელფასო ფონდის გამოყენების ანალიზი 181

dgv; = დჩვჰ დ, -^. 199

dvph = dchvkh p, d, uD1 chpp^ 200

gzp = d p chzp, 210

DZP = p chzp. 210

vp/Fzp=“gt.H.ad.^_:Fzp,chv.p.d.ud/gzp, 212

თავი 9 216

ძირითადი საშუალებების გამოყენების ანალიზი 216

9.1. საწარმოს წარმოების ძირითადი საშუალებებით უზრუნველყოფის ანალიზი 216

9.2. ინტენსივობის ანალიზი 220

და ძირითადი საშუალებების გამოყენების ეფექტურობა 220

9.3. საწარმოს საწარმოო სიმძლავრის გამოყენების ანალიზი 230

mk = mn + ms + mr + min + dmas - mv, 231

9.4. გამოყენების ანალიზი 232

ტექნოლოგიური აღჭურვილობა 232

9.5. რეზერვების განსაზღვრის მეთოდოლოგია წარმოების გამომუშავების, კაპიტალის პროდუქტიულობისა და კაპიტალის მომგებიანობის გაზრდისათვის 235

თავი 10 240

მატერიალური რესურსების გამოყენების ანალიზი 240

10.1. საწარმოს მატერიალური რესურსებით უზრუნველყოფის ანალიზი 240

ზ -შ.ს 243

10.2. მატერიალური რესურსების გამოყენების ეფექტიანობის ანალიზი 248

თავი 11 223

პროდუქციის (სამუშაოების, სერვისების) ღირებულების ანალიზი 223

11.1. წარმოების მთლიანი ღირებულების ანალიზი 223

11.2. პროდუქტის ღირებულების ანალიზი 231

11.3. ღირებულების ანალიზი 234

პროდუქციის ინდივიდუალური ტიპები 234

11.4. პირდაპირი მატერიალური ხარჯების ანალიზი 237

11.5. პირდაპირი გადახდის ანალიზი 241

piM3 = X(yP.-yPo)-VBnIUI-unjI. 252

z ^(URPtotal ■ Ud; b,) + A 49

და _ pusl1 _ X[urp 49

1_п + о и-6 105

1,12 + 1,122 + 1,123 113

1" I 140

თავი 15 152

საწარმოს ფინანსური მდგომარეობის ანალიზი 152

Kuer,= °"4347 " °"65 " 22"7 " 2>° " 1"466 = 18.8%; 180

„კარგი.-ეა-დვოე. 52.a 220

3, + DZ 3, 303

შესავალი

ორგანიზაციების ეფექტური ფუნქციონირების უზრუნველყოფა მოითხოვს მათი საქმიანობის ეკონომიკურად კომპეტენტურ მართვას, რაც დიდწილად განისაზღვრება მისი ანალიზის უნარით. ყოვლისმომცველი ანალიზის დახმარებით ხდება განვითარების ტენდენციების შესწავლა, შესრულების შედეგების ცვლილების ფაქტორების ღრმა და სისტემატური შესწავლა, ბიზნეს გეგმების და მენეჯმენტის გადაწყვეტილებების დასაბუთება, მათი შესრულების მონიტორინგი, წარმოების ეფექტურობის გაზრდის რეზერვების იდენტიფიცირება, შედეგები. შეფასებულია საწარმოს საქმიანობა და მათი მგრძნობელობა მენეჯერული გავლენის მიმართ და მისი განვითარების ეკონომიკური სტრატეგია.

ეკონომიკური საქმიანობის ყოვლისმომცველი ანალიზი არის მეცნიერული საფუძველი ბიზნესში მენეჯმენტის გადაწყვეტილებების მისაღებად. მათი დასაბუთებისთვის აუცილებელია არსებული და პოტენციური პრობლემების, საწარმოო და ფინანსური რისკების იდენტიფიცირება და პროგნოზირება, მიღებული გადაწყვეტილებების გავლენის დადგენა ბიზნეს სუბიექტის რისკებისა და შემოსავლების დონეზე. ამიტომ, ყველა დონეზე მენეჯერების მიერ ყოვლისმომცველი ეკონომიკური ანალიზის მეთოდოლოგიის დაუფლება მათი პროფესიული მომზადების განუყოფელი ნაწილია.

კვალიფიციურ ეკონომისტს, ფინანსისტს, ბუღალტერს, აუდიტორს და სხვა ეკონომიკურ სპეციალისტებს კარგად უნდა ფლობდეს ეკონომიკური კვლევის თანამედროვე მეთოდები და ფლობდეს სისტემურ, ყოვლისმომცველ მიკროეკონომიკურ ანალიზს. იცოდნენ ანალიზის ტექნიკა და ტექნოლოგია, მათ შეუძლიათ ადვილად. მოერგოს ბაზრის ვითარების ცვლილებებს და იპოვო სწორი გადაწყვეტილებები და პასუხები. ამის გამო, ეკონომიკური ანალიზის საფუძვლების დაუფლება სასარგებლოა ყველასთვის, ვინც უნდა მიიღოს მონაწილეობა გადაწყვეტილების მიღებაში, ან გააკეთოს რეკომენდაციები მათი მიღების შესახებ, ან განიცადოს მათი შედეგები.

ამ აკადემიური დისციპლინის შესწავლის მთავარი მიზანია სტუდენტებში ანალიტიკური, შემოქმედებითი აზროვნების განვითარება მეთოდოლოგიური საფუძვლების დაუფლებით და პრაქტიკული მუშაობისას აუცილებელი ეკონომიკური საქმიანობის ანალიზის პრაქტიკული უნარ-ჩვევების შეძენით.

სწავლის პროცესში მოსწავლეებმა უნდა ისწავლონ ეკონომიკური ფენომენებისა და პროცესების არსის, მათი ურთიერთდამოკიდებულებისა და ურთიერთდამოკიდებულების გაგება, შეძლონ მათი დეტალიზაცია, სისტემატიზაცია და მოდელირება, ფაქტორების გავლენის დადგენა, მიღწეული შედეგების ყოვლისმომცველი შეფასება და გაზრდის რეზერვების იდენტიფიცირება. საწარმოს ეფექტურობა.

ეკონომიკური საქმიანობის ყოვლისმომცველი ანალიზი არის ცოდნის სფერო, რომელიც საუკეთესოდ აერთიანებს ეკონომიკური სპეციალობების სტუდენტების მიერ შესწავლილ ყველა დისციპლინას. იგი ეფუძნება საწარმოო და ფინანსური ანალიზის ჰარმონიულ კომბინაციას, რაც უზრუნველყოფს საწარმოს საწარმოო და ფინანსური საქმიანობის ინტეგრირებულ, ფართო გაგებას.

მასალის წარდგენისას ავტორი გამომდინარეობდა იქიდან, რომ ამ საგნის სტუდენტები უკვე იცნობენ ეკონომიკურ საკითხებს, სამრეწველო საწარმოებში წარმოების ორგანიზებასა და დაგეგმვას, ბუღალტრულ აღრიცხვასა და ანგარიშგებას, სტატისტიკას, ბიზნესის ანალიზის თეორიას, ფინანსურ მენეჯმენტს, მარკეტინგის და სხვა საკითხებს. დისციპლინები, რომლებზეც იგი ეყრდნობა ეკონომიკური საქმიანობის ანალიზს.

ყოველი თავის ბოლოს არის კითხვები და ამოცანები ცოდნის კონტროლისა და კონსოლიდაციისთვის.

Თავი 1

ეკონომიკური საქმიანობის ანალიზის საგანი, მნიშვნელობა და მიზნები

1.1. ეკონომიკური საქმიანობის ანალიზის ცნება, შინაარსი, როლი და ამოცანები

ბუნებრივი მოვლენებისა და სოციალური ცხოვრების შესწავლა მათი ანალიზის გარეშე შეუძლებელია. ანალიზი არის ფენომენის ან საგნის დაშლა მის შემადგენელ ნაწილებად (ელემენტებად) მათი შინაგანი არსის შესწავლის მიზნით. მაგალითად, მანქანის მართვისთვის საჭიროა იცოდეთ მისი შიდა შიგთავსი: ნაწილები, კომპონენტები, მათი დანიშნულება, მუშაობის პრინციპი და ა.შ. იგივე სიტუაცია ეხება ეკონომიკურ მოვლენებსა და პროცესებს. ამრიგად, მოგების არსის გასაგებად, აუცილებელია ვიცოდეთ მისი მიღების ძირითადი წყაროები, ასევე ფაქტორები, რომლებიც განსაზღვრავენ მის ღირებულებას. რაც უფრო დეტალურად იქნება მათი შესწავლა, მით უფრო ეფექტურად მართავთ ფინანსური შედეგების გენერირების პროცესს. ბევრი მსგავსი მაგალითის მოყვანა შეიძლება.

თუმცა ანალიზი ვერ იძლევა სრულ სურათს შესასწავლი საგნის ან ფენომენის სინთეზის გარეშე, ე.ი. მის კომპონენტებს შორის კავშირებისა და დამოკიდებულების დამყარების გარეშე. მაგალითად, მანქანის სტრუქტურის შესწავლისას, თქვენ უნდა იცოდეთ არა მხოლოდ მისი ნაწილები და კომპონენტები, არამედ მათი ურთიერთქმედება. მოგების შესწავლისას, თქვენ ასევე უნდა გაითვალისწინოთ ფაქტორების ურთიერთობა და ურთიერთქმედება, რომლებიც აყალიბებენ მის დონეს. მხოლოდ ანალიზი და სინთეზი მათ ერთობაში უზრუნველყოფს საგნებისა და ფენომენების მეცნიერულ შესწავლას.

ეკონომიკური ანალიზი არის ეკონომიკური ფენომენებისა და პროცესების არსის გაგების მეცნიერული გზა, რომელიც დაფუძნებულია მათ შემადგენელ ნაწილებად დაყოფაზე და მათ შესწავლაზე კავშირებისა და დამოკიდებულებების მთელი მრავალფეროვნებით.

გამოარჩევენ მაკროეკონომიკური ანალიზი, რომელიც სწავლობს ეკონომიკურ ფენომენებს და პროცესებს გლობალური და ეროვნული ეკონომიკის დონეზე! და მისი ცალკეული ინდუსტრიები და მიკროეკონომიკური ანალიზი, და) ამ პროცესებისა და ფენომენების შესწავლა ცალკეული ეკონომიკური სუბიექტების დონეზე. ამ უკანასკნელს „ბიზნეს საქმიანობის ანალიზს“ (ABA) უწოდებენ.

ეკონომიკური ანალიზის გაჩენა, როგორც ეკონომიკური ფენომენების და პროცესების არსის გააზრების საშუალება, დაკავშირებულია გაჩენასთან და განვითარებასთან. აღრიცხვადა ბალანსის შესწავლა. თუმცა თეორიული და პრაქტიკული განვითარება მან მიიღო საბაზრო ურთიერთობების განვითარების ეპოქაში, კერძოდ მე-19 საუკუნის მეორე ნახევარში. ეკონომიკური აქტივობის ანალიზის გამოყოფა ცოდნის სპეციალურ დარგად მოხდა ცოტა მოგვიანებით - მე-20 საუკუნის პირველ ნახევარში.

ACD-ის ფორმირება განისაზღვრება ობიექტური მოთხოვნებითა და პირობებით, რომლებიც დამახასიათებელია ცოდნის ნებისმიერი ახალი დარგის გაჩენისთვის.

პირველ რიგში, ყოვლისმომცველი და სისტემური ანალიზის პრაქტიკული საჭიროება საწარმოო ძალების განვითარებასთან, საწარმოო ურთიერთობების გაუმჯობესებასთან და წარმოების მასშტაბის გაფართოებასთან დაკავშირებით. ინტუიციური ანალიზი, სავარაუდო გამოთვლები და შეფასებები, რომლებიც გამოიყენებოდა ხელოსნურ და ნახევრად ხელოსნურ საწარმოებში, არასაკმარისი გახდა დიდი საწარმოო ერთეულების პირობებში. ინტეგრირებული, ყოვლისმომცველი ADM-ის გარეშე შეუძლებელია რთული ეკონომიკური პროცესების მართვა და ოპტიმალური გადაწყვეტილებების მიღება.

მეორეც, ეს დაკავშირებულია ზოგადად ეკონომიკური მეცნიერების განვითარებასთან. როგორც ცნობილია, ნებისმიერი მეცნიერების განვითარებასთან ერთად ხდება მისი დარგების დიფერენციაცია. ეკონომიკური საქმიანობის ეკონომიკური ანალიზი სოციალური მეცნიერებების დიფერენციაციის შედეგად ჩამოყალიბდა. ადრე ეკონომიკური ანალიზის ფუნქციებს (როდესაც ისინი შედარებით ნაკლებად მნიშვნელოვანი იყო) ასრულებდა ბალანსებს, აღრიცხვას, ფინანსებს, სტატისტიკას და ა.შ. ამ მეცნიერებების ფარგლებში გაჩნდა ანალიტიკური კვლევის პირველი მარტივი მეთოდები. თუმცა განვითარების გარკვეულ საფეხურზე ზემოაღნიშნული მეცნიერებები ვერ უზრუნველყოფდნენ პრაქტიკის ყველა საჭიროებას და ამიტომ გაჩნდა აუცილებლობა ცოდნის დამოუკიდებელ დარგად გამოეყო ACD.

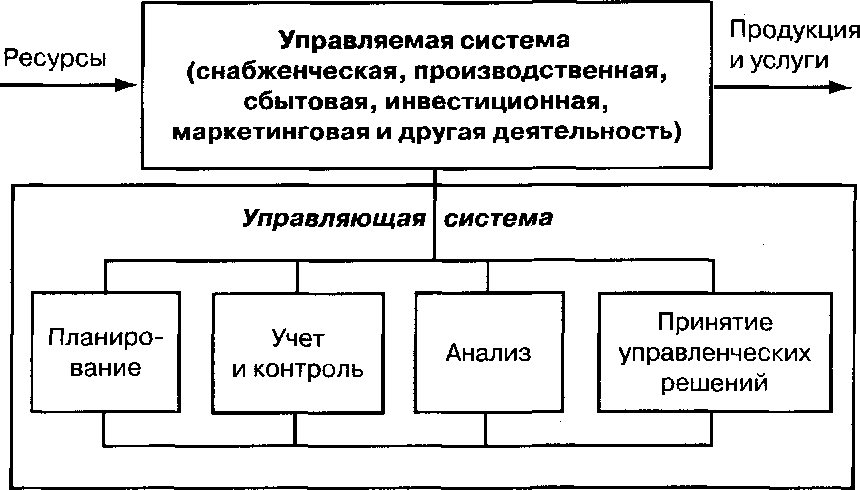

Გამოყენებით დაგეგმვაგანისაზღვრება საწარმოს, მისი სტრუქტურული განყოფილებებისა და ცალკეული თანამშრომლების საქმიანობის ძირითადი მიმართულებები და შინაარსი. მისი მთავარი ამოცანაა

IN

ბრინჯი. 1.1.ეკონომიკური ანალიზის ადგილი მენეჯმენტის სისტემაში

საწარმოს და მისი თითოეული წევრის საქმიანობის სისტემატური განვითარების უზრუნველყოფა, წარმოების საუკეთესო საბოლოო შედეგების მიღწევის გზების იდენტიფიცირება.

წარმოების სამართავად, თქვენ უნდა გქონდეთ სრული და ჭეშმარიტი ინფორმაცია წარმოების პროცესის მიმდინარეობისა და გეგმების განხორციელების შესახებ. ამრიგად, წარმოების მენეჯმენტის ერთ-ერთი ფუნქციაა ბუღალტერია, რომელიც უზრუნველყოფს წარმოების მენეჯმენტისთვის საჭირო ინფორმაციის შეგროვებას, სისტემატიზაციას და სინთეზს და გეგმებისა და წარმოების პროცესების პროგრესის მონიტორინგს.

ეკონომიკური საქმიანობის ანალიზიარის ბმული ბუღალტერიასა და მენეჯმენტის გადაწყვეტილების მიღებას შორის. პროცესის განმავლობაში სააღრიცხვო ინფორმაცია გადის ანალიტიკურ დამუშავებას: მიღწეული შესრულების შედეგები შედარებულია გასული პერიოდის მონაცემებთან, სხვა საწარმოების მაჩვენებლებთან და ინდუსტრიის საშუალო მაჩვენებლებთან; განისაზღვრება სხვადასხვა ფაქტორების გავლენა ეკონომიკური საქმიანობის შედეგებზე; გამოვლენილია ნაკლოვანებები, შეცდომები, გამოუყენებელი შესაძლებლობები, პერსპექტივები და ა.შ.ACD-ის დახმარებით მიიღწევა ინფორმაციის გააზრება და გააზრება. ანალიზის შედეგების საფუძველზე შემუშავებულია და დასაბუთებულია მენეჯმენტის გადაწყვეტილებები. ეკონომიკური ანალიზი წინ უსწრებს გადაწყვეტილებებს და ქმედებებს, ამართლებს მათ და წარმოადგენს სამეცნიერო წარმოების მართვის საფუძველს, ზრდის მის ეფექტურობას.

შესაბამისად, ეკონომიკური ანალიზი შეიძლება ჩაითვალოს როგორც აქტივობა მეცნიერული დასაბუთებისა და მენეჯმენტის გადაწყვეტილებების ოპტიმიზაციისათვის საჭირო მონაცემების მოსამზადებლად.

როგორც მართვის ფუნქცია, ADM მჭიდროდ არის დაკავშირებული წარმოების დაგეგმვასა და პროგნოზირებასთან, ვინაიდან სიღრმისეული ანალიზის გარეშე შეუძლებელია ამ ფუნქციების განხორციელება. მნიშვნელოვანი როლი ეკუთვნის AHD-ს დაგეგმვისთვის ინფორმაციის მომზადებაში, დაგეგმილი ინდიკატორების ხარისხისა და მართებულობის შეფასებაში და გეგმების შესრულების შემოწმებასა და ობიექტურად შეფასებაში. საწარმოს გეგმების დამტკიცება, არსებითად, ასევე წარმოადგენს გადაწყვეტილებების მიღებას, რომლებიც უზრუნველყოფენ წარმოების განვითარებას მომავალში დაგეგმილ პერიოდში. ამავდროულად, მხედველობაში მიიღება წინა გეგმების განხორციელების შედეგები, შესწავლილია საწარმოს განვითარების ტენდენციები, მოძიებული და გათვალისწინებულია დამატებითი საწარმოო რეზერვები.

ACD არის არა მხოლოდ გეგმების დასაბუთების, არამედ მათი შესრულების მონიტორინგის საშუალება. დაგეგმვა იწყება და მთავრდება საწარმოს საქმიანობის შედეგების ანალიზით, რაც შესაძლებელს ხდის დაგეგმვის დონის ამაღლებას და მის მეცნიერულად გამართლებას. ანალიზის ეს ფუნქცია - გეგმების შესრულების მონიტორინგი და ინფორმაციის მომზადება მათ დასაბუთებისთვის - არ სუსტდება, მაგრამ ძლიერდება საბაზრო ეკონომიკაში, რადგან გარე გარემოში გაურკვევლობისა და ცვალებადობის პირობებში საჭიროა მიმდინარე და სამომავლო გეგმების სწრაფი კორექტირება. მუდმივად ცვალებადი გარე პირობები მოითხოვს, რომ დაგეგმვის პროცესი იყოს უწყვეტი. დაგეგმვის მენეჯერს უნდა შეეძლოს შეაფასოს და გაანალიზოს ცვლილებები თითოეულ სიტუაციაში და დროულად შეიტანოს კორექტირება საწარმოს გეგმებში.

დიდი როლი ენიჭება ანალიზს წარმოების ეფექტურობის გაზრდის მიზნით რეზერვების იდენტიფიცირებასა და გამოყენებაში. იგი ხელს უწყობს ინოვაციური აქტივობების გააქტიურებას, რომლებიც მიმართულია რესურსების ეკონომიურ გამოყენებაზე, საუკეთესო პრაქტიკის იდენტიფიცირებასა და განხორციელებაზე, სამუშაოს სამეცნიერო ორგანიზებაზე, ახალი აღჭურვილობისა და წარმოების ტექნოლოგიაზე, ზედმეტი ხარჯების თავიდან აცილებაზე, სამუშაოში ხარვეზებზე და ა.შ. შედეგად ძლიერდება საწარმოს ეკონომიკა და იზრდება მისი საქმიანობის ეფექტურობა.

ამრიგად, ACD არის მნიშვნელოვანი ელემენტი წარმოების მართვის სისტემაში, ეფექტური საშუალება ფერმაში არსებული რეზერვების იდენტიფიცირებისთვის და მეცნიერულად დაფუძნებული გეგმებისა და მენეჯმენტის გადაწყვეტილებების შემუშავების საფუძველი.

ანალიზის, როგორც წარმოების მართვის საშუალების როლი დღევანდელ ეტაპზე იზრდება. ეს გამოწვეულია სხვადასხვა გარემოებებით:

წარმოების ეფექტურობის სტაბილურად გაზრდის აუცილებლობა ნედლეულის მზარდი დეფიციტისა და ღირებულების გამო, ცოდნის ინტენსიური და კაპიტალის ინტენსიური წარმოების გაზრდისა და შიდა და გარე კონკურენციის გაძლიერების გამო;

ბრძანება-ადმინისტრაციული მართვის სისტემიდან გადასვლა და ეტაპობრივი გადასვლა საბაზრო ეკონომიკაზე, რომელშიც იზრდება პასუხისმგებლობა მიღებული გადაწყვეტილებების შედეგებზე.

ამ პირობებში საწარმოს ხელმძღვანელს არ შეუძლია დაეყრდნოს მხოლოდ თავის ინტუიციას და მის გონებაში უხეშ შეფასებებს. მენეჯმენტის გადაწყვეტილებები და მოქმედებები უნდა ეფუძნებოდეს ზუსტ გათვლებს, ღრმა და ყოვლისმომცველ ეკონომიკურ ანალიზს. არავითარი ორგანიზაციული, ტექნიკური ან ტექნოლოგიური ღონისძიება არ უნდა განხორციელდეს, სანამ არ გამართლდება მისი ეკონომიკური მიზანშეწონილობა. AHD-ის როლის შეუფასებლობა, შეცდომები გეგმებში და მენეჯმენტის ქმედებებში თანამედროვე პირობებში მნიშვნელოვან ზარალს მოაქვს. პირიქით, იმ საწარმოებს, რომლებიც სერიოზულად ეკიდებიან ADM-ს, აქვთ კარგი შედეგები და მაღალი ეკონომიკური ეფექტურობა. ბიზნეს სუბიექტის ACD-ის ძირითადი ამოცანები

ეკონომიკური კანონების მოქმედების ხასიათის შესწავლა, საწარმოს სპეციფიკურ პირობებში ეკონომიკურ ფენომენებსა და პროცესებში არსებული შაბლონებისა და ტენდენციების დადგენა.

მიმდინარე და სამომავლო გეგმების მეცნიერული დასაბუთება. გასული წლების განმავლობაში საწარმოს საქმიანობის ღრმა ეკონომიკური ანალიზის გარეშე (5-10 წელი) და მომავლის გონივრული პროგნოზების გარეშე, საწარმოს ეკონომიკის განვითარების შაბლონების შესწავლის გარეშე, ნაკლოვანებებისა და შეცდომების გამოვლენის გარეშე, შეუძლებელია. მეცნიერულად დაფუძნებული გეგმის შემუშავება ან მართვის ოპტიმალური გადაწყვეტილების არჩევა.

გეგმებისა და მენეჯმენტის გადაწყვეტილებების შესრულების მონიტორინგი და რესურსების ეკონომიური გამოყენება. ანალიზი უნდა ჩატარდეს არა მხოლოდ ფაქტების დასაფიქსირებლად და მიღწეული შედეგების შესაფასებლად, არამედ ხარვეზების, შეცდომების და ეკონომიკურ პროცესებზე ოპერაციული ზემოქმედების იდენტიფიცირებისთვის.

ეკონომიკური საქმიანობის შედეგებზე ობიექტური და სუბიექტური, შიდა და გარე ფაქტორების გავლენის შესწავლა.

საწარმოს ეფექტურობის გაზრდის რეზერვების ძიება მეცნიერებისა და პრაქტიკის საუკეთესო პრაქტიკისა და მიღწევების შესწავლის საფუძველზე.

საწარმოს საქმიანობის შედეგების შეფასება გეგმების შესრულების, ეკონომიკური განვითარების მიღწეული დონის, არსებული შესაძლებლობების გამოყენებისა და პროდუქციისა და მომსახურების ბაზარზე პოზიციის დიაგნოსტიკის თვალსაზრისით.

ბიზნეს და ფინანსური რისკების შეფასება და მათი მართვის შიდა მექანიზმების შემუშავება საწარმოს საბაზრო პოზიციის განმტკიცებისა და ბიზნესის მომგებიანობის გაზრდის მიზნით.

მე-5 გამოცემა, შესწორებული. და დამატებითი - მ.: 2009. - 536გვ.

სახელმძღვანელოს პირველ ნაწილში ასახულია ეკონომიკური საქმიანობის, როგორც მიკროეკონომიკური ანალიზის საგნის, მეთოდის, ამოცანების, მეთოდოლოგიისა და ორგანიზაციის შესახებ განზოგადებული ცოდნის სისტემის ანალიზის თეორიული საფუძვლები. მეორე ნაწილი ეთმობა საწარმოთა ეკონომიკური საქმიანობის შედეგების ყოვლისმომცველი ანალიზის მეთოდოლოგიას. განხილულია საბაზრო ეკონომიკისთვის დამახასიათებელი უახლესი ანალიზის ტექნიკა. მნიშვნელოვანი ადგილი ეთმობა საწარმოს ფინანსური ანალიზის მეთოდოლოგიის წარდგენას, ამ თემატიკის უახლესი განვითარების გათვალისწინებით. ყოველი თემის შემდეგ არის კითხვები და დავალებები ცოდნის შესამოწმებლად და გასამყარებლად.

ეს პუბლიკაცია გაცილებით ფართოდ აშუქებს საინვესტიციო და ინოვაციური აქტივობების ანალიზის საკითხებს და უფრო დეტალურად აღწერს ფინანსური შედეგების ზღვრული ანალიზისა და მენეჯერული გავლენისადმი მათი მგრძნობელობის შეფასების მეთოდოლოგიას.

სტუდენტებისთვის და ეკონომიკის სპეციალისტებისთვის.

ფორმატი: pdf

ზომა: 21.9 მბ

ჩამოტვირთვა: drive.google

შინაარსი

შესავალი 3

ნაწილი I ეკონომიკური საქმიანობის ანალიზის მეთოდოლოგიური საფუძვლები

თავი 1 ბიზნესის ანალიზის საგანი, მნიშვნელობა და ამოცანები 7

1.1. ბიზნესის ანალიზის კონცეფცია, შინაარსი, როლი და ამოცანები 7

1.2. AHD-ის სახეები და მათი კლასიფიკაცია 12

1.3. საგანი და ობიექტები AHD 17

1.4. AHD 18-ის პრინციპები

1.5. ACD-ის კავშირი სხვა მეცნიერებებთან 20

თავი 2 ეკონომიკური საქმიანობის ანალიზის მეთოდი და მეთოდოლოგია 24

2.1. ბიზნესის ანალიზის მეთოდი, მისი დამახასიათებელი ნიშნები 24

2.2. AHD მეთოდი 26

2.3. ფაქტორული ანალიზის ტექნიკა 28

2.4. ფაქტორების კლასიფიკაცია AHD 31-ში

2.5. ფაქტორების სისტემატიზაცია AHD 34-ში

2.6. ურთიერთობების მოდელირება დეტერმინისტულ ფაქტორულ ანალიზში 36

თავი 3 ეკონომიკური ინფორმაციის დამუშავების მეთოდები ეკონომიკური საქმიანობის ანალიზში 41

3.1. შედარების მეთოდი AHD 41-ში

3.2. ინდიკატორების შესადარებელ ფორმაში მოყვანის გზები 44

3.3. ფარდობითი და საშუალო მნიშვნელობების გამოყენება AHD 47-ში

3.4. AHD-ში ინფორმაციის დაჯგუფების მეთოდები.49

3.5. ბალანსის მეთოდი AHD 51-ში

3.6. ევრისტიკული მეთოდები AHD 53-ში

3.7. ანალიტიკური მონაცემების ტაბულური და გრაფიკული წარმოდგენის მეთოდები 54

თავი 4 ეკონომიკური საქმიანობის ანალიზში ფაქტორების გავლენის გაზომვის მეთოდები 60

4.1. ჯაჭვის ჩანაცვლების მეთოდი 60

4.2. აბსოლუტური განსხვავების მეთოდი 64

4.3. ფარდობითი განსხვავებების მეთოდი 65

4.4. პროპორციული გაყოფისა და წილობრივი მონაწილეობის მეთოდი 66

4.5. ინტეგრალური მეთოდი AHD 67-ში

4.6. ლოგარითმის მეთოდი AHD 69-ში

4.7. კორელაციური ანალიზის მეთოდები 71

4.8. ფინანსური გამოთვლების ინსტრუმენტები ბიზნესის ანალიზში 82

თავი 5 ეკონომიკური საქმიანობის ანალიზში რეზერვების ოდენობის განსაზღვრის მეთოდოლოგია 101

5.1. ეკონომიკური რეზერვების ცნება და კლასიფიკაცია, მათი ძიების პრინციპები 101

5.2. რეზერვების ოდენობის განსაზღვრის მეთოდოლოგია 105

თავი 6 ეკონომიკური საქმიანობის ანალიზის ორგანიზაცია და საინფორმაციო მხარდაჭერა 112

6.1. AHD 112-ის ორგანიზების ძირითადი პრინციპები

6.2. ACD-ის ორგანიზაციული ფორმები და შემსრულებლები საწარმოებში 113

6.3. ანალიტიკური სამუშაოს დაგეგმვა 116

6.4. საინფორმაციო და მეთოდოლოგიური მხარდაჭერა AHD 117

6.5. AHD 120-ის შედეგების დოკუმენტაცია

6.6. ავტომატური ანალიტიკოსის სამუშაო სადგურის ორგანიზაცია 122

ნაწილი II ეკონომიკური საქმიანობის ყოვლისმომცველი ანალიზის მეთოდოლოგია

თავი 7 პროდუქციის წარმოებისა და რეალიზაციის ანალიზი 129

71. წარმოებისა და გაყიდვების გეგმის დინამიკის ანალიზი და განხორციელება 129

7.2. პროდუქციის ასორტიმენტისა და სტრუქტურის ანალიზი 134

7.3. საქონლის პოზიციის ანალიზი გაყიდვების ბაზრებზე 138

74. პროდუქციის ხარისხის ანალიზი 140

7.5. პროდუქტის კონკურენტუნარიანობის ანალიზი 143

7.6. საწარმოს რიტმის ანალიზი 146

7.7. პროდუქციის გამოშვებისა და გაყიდვების გაზრდის ფაქტორებისა და რეზერვების ანალიზი 148

თავი 8 საწარმოს პერსონალის გამოყენების ანალიზი და სახელფასო 156

8.1. საწარმოს შრომითი რესურსების მიწოდების ანალიზი 156

8.2. სამუშაო დროის ფონდის გამოყენების ანალიზი 160

8.3. შრომის პროდუქტიულობის ანალიზი 163

8.4. საწარმოს პერსონალის გამოყენების ეფექტიანობის ანალიზი 171

8.5. სახელფასო ფონდის გამოყენების ანალიზი 173

თავი 9 ძირითადი საშუალებების გამოყენების ანალიზი 184

9.1. საწარმოს ძირითადი წარმოების საშუალებებით უზრუნველყოფის ანალიზი 184

9.2. ძირითადი საშუალებების გამოყენების ინტენსივობისა და ეფექტურობის ანალიზი 187

9.3. საწარმოს საწარმოო სიმძლავრის გამოყენების ანალიზი 194

9.4. ტექნოლოგიური აღჭურვილობის გამოყენების ანალიზი 196

9.5. რეზერვების განსაზღვრის მეთოდოლოგია წარმოების გამომუშავების, კაპიტალის პროდუქტიულობისა და კაპიტალის მომგებიანობის გაზრდისათვის 200

თავი 10 მატერიალური რესურსების გამოყენების ანალიზი 205

10.1. საწარმოს მატერიალური რესურსებით უზრუნველყოფის ანალიზი 205

10.2. მატერიალური რესურსების გამოყენების ეფექტიანობის ანალიზი 212

თავი 11 პროდუქციის (სამუშაოების, მომსახურების) ღირებულების ანალიზი 223

11.1. პროდუქციის მთლიანი ღირებულების ანალიზი - 223

11.2. პროდუქტის ღირებულების ანალიზი 230

11.3. ცალკეული ტიპის პროდუქციის ღირებულების ანალიზი 234

11.4. პირდაპირი მატერიალური ხარჯების ანალიზი 237

11.5. პირდაპირი გადახდის ანალიზი 242

11.6. არაპირდაპირი ხარჯების ანალიზი 246

11.7. ღირებულების ანალიზი პასუხისმგებლობის ცენტრების მიერ 249

11.8. საწარმოო ხარჯების შემცირების რეზერვების განსაზღვრის მეთოდოლოგია 252

თავი 12 საწარმოს ფინანსური შედეგების ანალიზი.... 257

12.1. მოგების შემადგენლობისა და დინამიკის ანალიზი 257

12.2. პროდუქციისა და მომსახურების გაყიდვების ფინანსური შედეგების ანალიზი 261

12.3. საწარმოს საფასო პოლიტიკის ანალიზი და საშუალო გასაყიდი ფასების დონე 266

12.4. სხვა ფინანსური შემოსავლებისა და ხარჯების ანალიზი 269

12.5. საწარმოს მომგებიანობის ანალიზი 272

12.6. მოგების ზრდისა და მომგებიანობის რეზერვების განსაზღვრის მეთოდოლოგია 279

12.7. მოგების გამოყენების ანალიზი 282

თავი 13 მარგინალური ანალიზი ფინანსური და ოპერატიული მართვის სისტემაში 293

13.1. მარგინალური ანალიზის ცნება და მნიშვნელობა 293

13.2. დაფარვის მარჟის ანალიზი 294

13.3. პროდუქტის გაყიდვიდან მიღებული მოგების ზღვრული ანალიზის მეთოდოლოგია 298

13.4. მომგებიანობის მაჩვენებლების ზღვრული ანალიზის მეთოდოლოგია 302

13.5. გაყიდვების უწყვეტი მოცულობის და საწარმოს უსაფრთხოების ზონის განსაზღვრა 306

13.6. 310 გაყიდვების მოცულობის და საწარმოს უსაფრთხოების ზონის ცვლილების ფაქტორების ანალიზი

13.7. ფიქსირებული დანახარჯების ზღვრული მნიშვნელობების განსაზღვრა, ცვლადი ხარჯები წარმოების ერთეულზე და გასაყიდი ფასის კრიტიკული დონე 312

13.8. საწარმოო სიმძლავრის გაზრდის შესახებ გადაწყვეტილების დასაბუთება. გამოცდილება Curve Effect 315

13.9. გადაწყვეტილების ანალიტიკური შეფასება დამატებითი შეკვეთის მიღების შესახებ 317 კრიტიკულ დონეზე დაბალ ფასად

13.10. მანქანებისა და აღჭურვილობის არჩევანი 319

13.11. 321 გადაწყვეტილების „გააკეთე ან იყიდე“ დასაბუთება

13.12. წარმოების ტექნოლოგიის ვარიანტის დასაბუთება 323

13.13. წარმოების სტრუქტურის დასაბუთება 325

13.14. გადაწყვეტის არჩევა რესურსების შეზღუდვის გათვალისწინებით 329

13.15. დასაბუთება 331-ის ეფექტურობის შესახებ

თავი 14 საინვესტიციო და საინოვაციო საქმიანობის ეფექტიანობის ანალიზი 339

14.1. საინვესტიციო აქტივობის მოცულობების ანალიზი 339

14.2. რეალური ინვესტიციების ეფექტურობის ანალიზი 342

14.3. საინვესტიციო პროექტის შესრულების ინდიკატორების სენსიტიურობის ანალიზი 355

14.4. ფინანსური ინვესტიციების ეფექტიანობის ანალიზი 357

14.5. საინოვაციო საქმიანობის ეფექტურობის ანალიზი 368

14.6. ინოვაციებისა და სხვა საინვესტიციო პროექტების დაფინანსების წყაროების ანალიზი 374

14.7. სალიზინგო ოპერაციების ეფექტურობის ანალიზი 375

თავი 15 საწარმოს ფინანსური მდგომარეობის ანალიზი 382

15.1. საწარმოს ფინანსური მდგომარეობისა და მისი ფინანსური სტაბილურობის ანალიზის კონცეფცია, მნიშვნელობა და ამოცანები 382

15.2. ბალანსი, მისი არსი და მასში საქმიანი ოპერაციების ასახვის წესი 386

15.3. კაპიტალის ფორმირების წყაროების ანალიზი 401

15.4. კაპიტალის განაწილების ანალიზი და საწარმოს ქონებრივი მდგომარეობის შეფასება 417

15.5. საწარმოს კაპიტალის გამოყენების ეფექტიანობისა და ინტენსივობის ანალიზი 441

15.6. საწარმოს ფინანსური სტაბილურობის ანალიზი 460

15.7. გადახდისუნარიანობის ანალიზი და საწარმოს გაკოტრების რისკის დიაგნოსტიკა 482

ლიტერატურა 528

მ.: ინფრა-მ, 2009. - 536გვ. მე-5 გამოცემა, შესწორებული. და დამატებითი

სახელმძღვანელოს პირველ ნაწილში ასახულია ეკონომიკური საქმიანობის, როგორც მიკროეკონომიკური ანალიზის საგნის, მეთოდის, ამოცანების, მეთოდოლოგიისა და ორგანიზაციის შესახებ განზოგადებული ცოდნის სისტემის ანალიზის თეორიული საფუძვლები. მეორე ნაწილი ეთმობა საწარმოთა ეკონომიკური საქმიანობის შედეგების ყოვლისმომცველი ანალიზის მეთოდოლოგიას. განხილულია საბაზრო ეკონომიკისთვის დამახასიათებელი უახლესი ანალიზის ტექნიკა. მნიშვნელოვანი ადგილი ეთმობა საწარმოს ფინანსური ანალიზის მეთოდოლოგიის წარდგენას, ამ თემატიკის უახლესი განვითარების გათვალისწინებით. ყოველი თემის შემდეგ არის კითხვები და დავალებები ცოდნის შესამოწმებლად და გასამყარებლად.

ეს პუბლიკაცია გაცილებით ფართოდ აშუქებს საინვესტიციო და ინოვაციური აქტივობების ანალიზის საკითხებს და უფრო დეტალურად აღწერს ფინანსური შედეგების ზღვრული ანალიზისა და მენეჯერული გავლენისადმი მათი მგრძნობელობის შეფასების მეთოდოლოგიას.

სტუდენტებისთვის და ეკონომიკის სპეციალისტებისთვის.

შინაარსი:

შესავალი.

1 ნაწილი. ACD-ის მეთოდოლოგიური საფუძვლები.

ეკონომიკური საქმიანობის ანალიზის საგანი, მნიშვნელობა და ამოცანები.

ეკონომიკური საქმიანობის ანალიზის ცნება, შინაარსი, როლი და ამოცანები.

AHD-ის სახეები და მათი კლასიფიკაცია.

AHD-ის საგანი და ობიექტები.

AHD-ის პრინციპები.

ACD-ის კავშირი სხვა მეცნიერებებთან.

ეკონომიკური საქმიანობის ანალიზის მეთოდი და მეთოდოლოგია.

ბიზნესის ანალიზის მეთოდი, მისი დამახასიათებელი ნიშნები.

AHD ტექნიკა.

ფაქტორული ანალიზის მეთოდოლოგია.

ფაქტორების კლასიფიკაცია ACD-ში.

ACD-ის ფაქტორების სისტემატიზაცია.

ურთიერთობების მოდელირება დეტერმინისტული ფაქტორების ანალიზში.

ეკონომიკური ინფორმაციის დამუშავების მეთოდები ეკონომიკური საქმიანობის ანალიზში.

შედარების მეთოდი AHD-ში.

ინდიკატორების შესადარებელ ფორმაში მოყვანის გზები.

ფარდობითი და საშუალო მნიშვნელობების გამოყენება ACD-ში.

AHD-ში ინფორმაციის დაჯგუფების მეთოდები.

ბალანსის მეთოდი AHD-ში.

ევრისტიკული მეთოდები ACD-ში.

ანალიტიკური მონაცემების ტაბულური და გრაფიკული წარმოდგენის მეთოდები.

ეკონომიკური აქტივობის ანალიზში ფაქტორების გავლენის გაზომვის მეთოდები.

ჯაჭვის ჩანაცვლების მეთოდი.

აბსოლუტური განსხვავების მეთოდი.

ფარდობითი განსხვავებების მეთოდი.

პროპორციული გაყოფისა და წილობრივი მონაწილეობის მეთოდი.

ინტეგრალური მეთოდი ACD-ში.

ლოგარითმის მეთოდი AHD-ში.

კორელაციური ანალიზის მეთოდები.

ფინანსური გამოთვლების ინსტრუმენტები ეკონომიკური საქმიანობის ანალიზში.

რეზერვების ოდენობის განსაზღვრის მეთოდოლოგია ეკონომიკური საქმიანობის ანალიზისას.

ეკონომიკური რეზერვების კონცეფცია და კლასიფიკაცია, მათი ძიების პრინციპები.

რეზერვების ოდენობის განსაზღვრის მეთოდოლოგია.

ეკონომიკური საქმიანობის ანალიზის ორგანიზაცია და საინფორმაციო მხარდაჭერა.

ACD-ის ორგანიზების ძირითადი პრინციპები.

ACD-ის ორგანიზაციული ფორმები და შემსრულებლები საწარმოებში.

ანალიტიკური სამუშაოს დაგეგმვა.

ACD-ის საინფორმაციო და მეთოდოლოგიური მხარდაჭერა.

AHD შედეგების დოკუმენტაცია.

ავტომატური ანალიტიკოსის სამუშაო ადგილის ორგანიზება.

Მე -2 ნაწილი. კომპლექსური ACD-ის მეთოდოლოგია.

პროდუქციის წარმოებისა და გაყიდვების ანალიზი.

წარმოებისა და გაყიდვების გეგმის დინამიკის ანალიზი და განხორციელება.

პროდუქციის ასორტიმენტისა და სტრუქტურის ანალიზი.

საქონლის პოზიციის ანალიზი გაყიდვების ბაზრებზე.

პროდუქციის ხარისხის ანალიზი.

პროდუქტის კონკურენტუნარიანობის ანალიზი.

საწარმოს რიტმის ანალიზი.

პროდუქციის წარმოებისა და გაყიდვების გაზრდის ფაქტორებისა და რეზერვების ანალიზი.

საწარმოს პერსონალის გამოყენების ანალიზი და სახელფასო.

საწარმოს შრომითი რესურსებით მარაგის ანალიზი.

სამუშაო დროის ფონდის გამოყენების ანალიზი.

შრომის პროდუქტიულობის ანალიზი.

საწარმოს პერსონალის გამოყენების ეფექტიანობის ანალიზი.

სახელფასო ფონდის გამოყენების ანალიზი.

ძირითადი საშუალებების გამოყენების ანალიზი.

საწარმოს ძირითადი წარმოების საშუალებებით უზრუნველყოფის ანალიზი.

ძირითადი საშუალებების გამოყენების ინტენსივობისა და ეფექტურობის ანალიზი.

საწარმოს წარმოების შესაძლებლობების გამოყენების ანალიზი.

ტექნოლოგიური აღჭურვილობის გამოყენების ანალიზი.

რეზერვების განსაზღვრის მეთოდოლოგია წარმოების გამომუშავების, კაპიტალის პროდუქტიულობისა და კაპიტალის მომგებიანობის გაზრდის მიზნით.

მატერიალური რესურსების გამოყენების ანალიზი.

საწარმოს მატერიალური რესურსებით უზრუნველყოფის ანალიზი.

მატერიალური რესურსების გამოყენების ეფექტიანობის ანალიზი.

პროდუქციის (სამუშაოების, მომსახურების) ღირებულების ანალიზი.

წარმოების მთლიანი ღირებულების ანალიზი.

პროდუქტის ღირებულების ანალიზი.

ცალკეული ტიპის პროდუქციის ღირებულების ანალიზი.

პირდაპირი მატერიალური ხარჯების ანალიზი.

ხელფასის პირდაპირი ანალიზი.

არაპირდაპირი ხარჯების ანალიზი.

ხარჯების ანალიზი პასუხისმგებლობის ცენტრების მიერ.

წარმოების ხარჯების შემცირების რეზერვების განსაზღვრის მეთოდოლოგია.

საწარმოს ფინანსური შედეგების ანალიზი.

მოგების შემადგენლობისა და დინამიკის ანალიზი.

პროდუქციის და მომსახურების გაყიდვების ფინანსური შედეგების ანალიზი.

საწარმოს საფასო პოლიტიკისა და საშუალო გაყიდვის ფასების დონის ანალიზი.

სხვა ფინანსური შემოსავლებისა და ხარჯების ანალიზი.

საწარმოს მომგებიანობის ანალიზი.

მოგების ზრდისა და მომგებიანობის რეზერვების განსაზღვრის მეთოდოლოგია.

მოგების გამოყენების ანალიზი.

მარგინალური ანალიზი ფინანსური და ოპერატიული მართვის სისტემაში.

მარგინალური ანალიზის ცნება და მნიშვნელობა.

დაფარვის მარჟის ანალიზი.

პროდუქტის გაყიდვიდან მიღებული მოგების ზღვრული ანალიზის მეთოდოლოგია.

მომგებიანობის ინდიკატორების ზღვრული ანალიზის მეთოდოლოგია.

გაყიდვების უწყვეტი მოცულობის და საწარმოს უსაფრთხოების ზონის განსაზღვრა.

ფაქტორების ანალიზი, რომლებიც გავლენას ახდენენ გაყიდვების უწყვეტ რაოდენობაზე და საწარმოს უსაფრთხოების ზონაზე.

ფიქსირებული ხარჯების ზღვრული მნიშვნელობების განსაზღვრა, ცვლადი ხარჯები წარმოების ერთეულზე და გასაყიდი ფასის კრიტიკული დონე.

საწარმოო სიმძლავრის გაზრდის შესახებ გადაწყვეტილების დასაბუთება. განიცადეთ მრუდის ეფექტი.

დამატებითი შეკვეთის მიღების შესახებ გადაწყვეტილების ანალიტიკური შეფასება კრიტიკულ დონეზე დაბალ ფასად.

მანქანებისა და აღჭურვილობის ვარიანტების შერჩევა.

გადაწყვეტილების „მიიღე ან იყიდე“ დასაბუთება.

წარმოების ტექნოლოგიის ვარიანტის დასაბუთება.

პროდუქტის გამომუშავების სტრუქტურის დასაბუთება.

გადაწყვეტის შერჩევა რესურსების შეზღუდვების გათვალისწინებით.

გადასახადის ეფექტურობის დასაბუთება.

საინვესტიციო და საინოვაციო საქმიანობის ეფექტიანობის ანალიზი.

საინვესტიციო აქტივობის მოცულობის ანალიზი.

რეალური ინვესტიციების ეფექტურობის ანალიზი.

საინვესტიციო პროექტის შესრულების ინდიკატორების მგრძნობელობის ანალიზი.

ფინანსური ინვესტიციების ეფექტიანობის ანალიზი.

საინოვაციო საქმიანობის ეფექტურობის ანალიზი.

ინოვაციების და სხვა საინვესტიციო პროექტების დაფინანსების წყაროების ანალიზი.

სალიზინგო ოპერაციების ეფექტურობის ანალიზი.

საწარმოს ფინანსური მდგომარეობის ანალიზი.

ბალანსი, მისი არსი და მასში საქმიანი გარიგებების ასახვის პროცედურა.

კაპიტალის ფორმირების წყაროების ანალიზი.

კაპიტალის განაწილების ანალიზი და საწარმოს ქონებრივი მდგომარეობის შეფასება.

საწარმოს კაპიტალის გამოყენების ეფექტიანობისა და ინტენსივობის ანალიზი.

საწარმოს ფინანსური სტაბილურობის ანალიზი.

გადახდისუნარიანობის ანალიზი და საწარმოს გაკოტრების რისკის დიაგნოზი.

ლიტერატურა.

1. აბდუკარიმოვი, ი.ტ. კომერციული ორგანიზაციების ეკონომიკური საქმიანობის ფინანსური და ეკონომიკური ანალიზი (ბიზნეს საქმიანობის ანალიზი): სახელმძღვანელო / ი.თ. აბდუკარიმოვი. - M.: NIC INFRA-M, 2013. - 320 გვ.

2. ავერინა, ო.ი. ეკონომიკური საქმიანობის ყოვლისმომცველი ეკონომიკური ანალიზი: სახელმძღვანელო / O.I. ავერინა, ვ.ვ. დავიდოვა, ნ.ი. ლუშენკოვა. - M.: KnoRus, 2012. - 432 გვ.

3. აკულიჩი, მ.ვ. ეკონომიკური აქტივობის ანალიზის თეორია: პასუხები საგამოცდო კითხვებზე / მ.ვ. აკულიჩი, ვ.ვ. ტკაჩევი. - მნ.: TetraSystems, 2009. - 112გვ.

4. ბარილენკო, ვ.ი. ეკონომიკური საქმიანობის ანალიზი / V.I. ბარილენკო, ლ.კ. პლოტნიკოვა, ვ.ვ. პლოტნიკოვა. - მ.: ექსმო, 2011. - 352გვ.

5. ბასოვსკი, ლ.ე. ეკონომიკური ანალიზი (ეკონომიკური საქმიანობის ყოვლისმომცველი ეკონომიკური ანალიზი): სახელმძღვანელო / ლ.ე. ბასოვსკი, ა.მ. ლუნევა, ა.ლ. ბასოვსკი. - M.: INFRA-M, 2010. - 222გვ.

6. ბასოვსკი, ლ.ე. ეკონომიკური საქმიანობის ყოვლისმომცველი ეკონომიკური ანალიზი: სახელმძღვანელო / L.E. ბასოვსკი, ე.ნ. ბასოვსკაია. - M.: INFRA-M, 2012. - 366გვ.

7. ბერდნიკოვა, თ.ბ. საწარმოს საფინანსო-ეკონომიკური საქმიანობის ანალიზი და დიაგნოსტიკა: სახელმძღვანელო / თ.ბ. ბერდნიკოვა. - M.: INFRA-M, 2013. - 215გვ.

8. ვინოგრადსკაია, ნ.ა. საწარმოს საფინანსო-ეკონომიკური საქმიანობის ანალიზი და დიაგნოსტიკა: სახელმძღვანელო საკურსო მუშაობისათვის: No362 / ნ.ა. ვინოგრადსკაია. - M.: MISIS, 2012. - 82გვ.

9. გოგინა, გ.ნ. ეკონომიკური საქმიანობის კომპლექსური ეკონომიკური ანალიზი / გ.ნ. გოგინა, ე.ვ. ნიკიფოროვა და სხვები - პეტერბურგი: გიორდი, 2008. - 192 გვ.

10. გოგინა, გ.ნ. ეკონომიკური საქმიანობის ყოვლისმომცველი ეკონომიკური ანალიზი: სასწავლო დახმარება უნივერსიტეტებისთვის / გ.ნ. გოგინი. - პეტერბურგი: GIORD, 192. - 2008 გვ.

11. გოგინა, გ.ნ. ეკონომიკური საქმიანობის ყოვლისმომცველი ეკონომიკური ანალიზი: სახელმძღვანელო უნივერსიტეტებისთვის / გ.ნ. გოგინა და სხვები - პეტერბურგი: GIORD, 2008. - 192გვ.

12. გუბინი, ვ.ე. საფინანსო-ეკონომიკური საქმიანობის ანალიზი: სახელმძღვანელო / ვ.ე. გუბინი. - M.: ID FORUM, SIC INFRA-M, 2013. - 336 გვ.

13. გუბინა, ო.ვ. საწარმოს ფინანსური და ეკონომიკური საქმიანობის ანალიზი და დიაგნოსტიკა: სემინარი: სახელმძღვანელო / O.V. გუბინა. - M.: ID FORUM, SIC INFRA-M, 2013. - 192გვ.

14. გუბინა, ო.ვ. ფინანსური და ეკონომიკური საქმიანობის ანალიზი. სემინარი: სახელმძღვანელო / O.V. გუბინა. - M.: ID FORUM, SIC INFRA-M, 2013. - 192გვ.

15. ენიუკოვი, ი.ს. საწარმოს ეკონომიკური საქმიანობის ფინანსური ანალიზი: სახელმძღვანელო / I.S. ენიუკოვი. - მ.: ფინანსები და სტატისტიკა, 2008. - 224გვ.

16. ზიმინი, ნ.ე. საწარმოს საფინანსო-ეკონომიკური საქმიანობის ანალიზი და დიაგნოსტიკა / ნ.ე. ზიმინი. - M.: KolosS, 2007. - 384გვ.

17. ილიენკოვა, ს.დ. საგამომცემლო სახლებში ეკონომიკური საქმიანობის აღრიცხვა და ანალიზი: სახელმძღვანელო გამომცემლობის მუშაკებისთვის / ს.დ. ილიენკოვა. - მ.: ფინანსები და სტატისტიკა, 2004. - 240გვ.

18. კანკე, ა.ა. საწარმოს ფინანსურ-ეკონომიკური საქმიანობის ანალიზი: სახელმძღვანელო / ა.ა. კანკე. - M.: ID FORUM, SIC INFRA-M, 2013. - 288 გვ.

19. კაშკინი, ს.იუ. ეკონომიკური საქმიანობის კომპლექსური ეკონომიკური ანალიზი / S.Yu. კაშკინი. - M.: KnoRus, 2012. - 432 გვ.

20. კოვალევა, ვ.დ. ორგანიზაციის ფინანსურ-ეკონომიკური საქმიანობის ანალიზი / ვ.დ. კოვალევა. - მ.: ფინანსები და სტატისტიკა, 2005. - 264გვ.

21. კორობეინიკოვი, დ.ა. ტესტების კრებული კურსისთვის „ეკონომიკური საქმიანობის ყოვლისმომცველი ეკონომიკური ანალიზი“: სახელმძღვანელო / დ.ა. კორობეინიკოვი, ო.მ. კორობეინიკოვი; რედ. ს.ბ. კოვალენკო. - M.: FiS, 2007. - 176გვ.

22. კოსოლაპოვა, მ.ვ. ეკონომიკური საქმიანობის კომპლექსური ეკონომიკური ანალიზი / მ.ვ. კოსოლაპოვა, ვ.ა. სვობოდინი. - მ.: დაშკოვი და კ, 2012. - 248გვ.

23. კოსოლაპოვა, მ.ვ. ეკონომიკური საქმიანობის ყოვლისმომცველი ეკონომიკური ანალიზი: სახელმძღვანელო / მ.ვ. კოსოლაპოვა, ვ.ა. სვობოდინი. - მ.: დაშკოვი და კ, 2016. - 248გვ.

24. კრავჩენკო, ლ.ი. ეკონომიკური საქმიანობის ანალიზი ვაჭრობაში / ლ.ი. კრავჩენკო. - მინსკი: ახალი ცოდნა, 2009. - 512გვ.

25. კუზნეცოვი, ს. საწარმოს ეკონომიკური საქმიანობის ყოვლისმომცველი ანალიზი: სახელმძღვანელო / ს. კუზნეცოვი. - მ.: ფორუმი, 2012. - 464გვ.

26. კუზნეცოვი, ს.ი. საწარმოს ეკონომიკური საქმიანობის ყოვლისმომცველი ანალიზი: სახელმძღვანელო / ვ.ვ. პლოტნიკოვა, ლ.კ. პლოტნიკოვა, ს.ი. კუზნეცოვი. - მ.: ფორუმი, 2012. - 464გვ.

27. ლიბერმანი, ი.ა. ფინანსურ-ეკონომიკური საქმიანობის ანალიზი და დიაგნოსტიკა: სახელმძღვანელო / ი.ა. ლიბერმანი. - M.: IC RIOR, 2013. - 220გვ.

28. ლისენკო, დ.ვ. ეკონომიკური საქმიანობის ყოვლისმომცველი ეკონომიკური ანალიზი: სახელმძღვანელო უნივერსიტეტებისთვის / დ.ვ. ლისენკო. - M.: INFRA-M, 2012. - 320გვ.

29. ლისენკო, დ.ვ. ეკონომიკური საქმიანობის ყოვლისმომცველი ეკონომიკური ანალიზი: სახელმძღვანელო უნივერსიტეტებისთვის / დ.ვ. ლისენკო. - M.: INFRA-M, 2013. - 320გვ.

30. მარკარიანი, ე.ა. ეკონომიკური საქმიანობის ეკონომიკური ანალიზი: სახელმძღვანელო / ე.ა. მარკარიანი, გ.პ. გერასიმენკო, ს.ე. მარკარიანი.. - მ.: KnoRus, 2013. - 536გვ.

31. მელნიკი, მ.ვ. საწარმოს ფინანსური და ეკონომიკური საქმიანობის ანალიზი: სახელმძღვანელო / მ.ვ. მილერი. - მ.: ფორუმი, 2010. - 192გვ.

32. მურავიცკაია, ნ.კ. სემინარი ეკონომიკური საქმიანობის ყოვლისმომცველი ეკონომიკური ანალიზის შესახებ / ნ.კ. მურავიცკაია, გ.ი. კორჩინსკაია. - M.: KnoRus, 2013. - 256გვ.

33. პანკოვი, დ.ა. საბიუჯეტო ორგანიზაციების ეკონომიკური საქმიანობის ანალიზი: სახელმძღვანელო / დ.ა. პანკოვი, ე.ა. გოლოვკოვა, ლ.ვ. პაშკოვსკაია. - მნ.: ახალი. ცოდნა, 2007. - 631გვ.

34. პუჟაევი, ა.ვ. სამშენებლო საწარმოს ფინანსური და ეკონომიკური საქმიანობის ანალიზი და დიაგნოსტიკა / A.V. პუჟაევი. - M.: KnoRus, 2013. - 336გვ.

35. პიასტოლოვი, ს.მ. საფინანსო-ეკონომიკური საქმიანობის ანალიზი: სახელმძღვანელო საშუალო პროფესიული განათლების მოსწავლეებისთვის / ს.მ. პიასტოლოვი. - M.: IC Academy, 2011. - 384გვ.

36. პიასტოლოვი, ს.მ. საფინანსო-ეკონომიკური საქმიანობის ანალიზი: სახელმძღვანელო საშუალო პროფესიული განათლების მოსწავლეებისთვის / ს.მ. პიასტოლოვი. - M.: IC Academy, 2013. - 384გვ.

37. სავიცკაია, გ.ვ. ეკონომიკური საქმიანობის ანალიზი: სახელმძღვანელო / გ.ვ. სავიცკაია. - M.: NIC INFRA-M, 2013. - 284გვ.

38. სავიცკაია, გ.ვ. ეკონომიკური აქტივობის ანალიზის თეორია: სახელმძღვანელო / გ.ვ. სავიცკაია. - M.: INFRA-M, 2012. - 303გვ.

39. სავიცკაია, გ.ვ. საწარმოს ეკონომიკური საქმიანობის ყოვლისმომცველი ანალიზი: სახელმძღვანელო / გ.ვ. სავიცკაია. - M.: NIC INFRA-M, 2013. - 607გვ.

40. სავიცკაია, გ.ვ. სასოფლო-სამეურნეო საწარმოების ეკონომიკური საქმიანობის ანალიზი: სახელმძღვანელო / გ.ვ. სავიცკაია. - M.: INFRA-M, 2011. - 654გვ.

41. სავიცკაია, გ.ვ. სასოფლო-სამეურნეო საწარმოების ეკონომიკური საქმიანობის ანალიზი: სახელმძღვანელო / გ.ვ. სავიცკაია. - M.: INFRA-M, 2012. - 654გვ.

42. სტუკანოვა, ნ.პ. ეკონომიკური საქმიანობის ეკონომიკური ანალიზი / ნ.პ. სტუკანოვი. - M.: KnoRus, 2013. - 536გვ.

43. ტოლპეგინა, ო.ა. ეკონომიკური საქმიანობის ყოვლისმომცველი ეკონომიკური ანალიზი: სახელმძღვანელო ბაკალავრებისთვის / O.A. ტოლპეგინა, ნ.ა. ტოლპეგინი. - M.: Yurayt, 2013. - 672გვ.

44. თურმანიძე, თ.უ. საწარმოთა საფინანსო-ეკონომიკური საქმიანობის ანალიზი და დიაგნოსტიკა: სახელმძღვანელო / თ.უ. თურმანიძე. - მ.: ეკონომიკა, 2011. - 479გვ.

45. თურმანიძე, თ.უ. საწარმოს ეკონომიკური საქმიანობის ფინანსური ანალიზი: სახელმძღვანელო / თ.უ. თურმანიძე.. - მ.: FiS, 2008. - 224გვ.

46. ტისიაჩნიკოვა, ნ.ა. ეკონომიკური საქმიანობის კომპლექსური ეკონომიკური ანალიზი / ნ.ა. ტისიაჩნიკოვა, იუ.ნ. იუდენკოვი. - M.: KnoRus, 2013. - 720გვ.

47. ჩერნიშევა, იუ.გ. ფინანსური და ეკონომიკური საქმიანობის ანალიზი: 100 გამოცდის პასუხი / იუ.გ. ჩერნიშევა. - Rn/D: Phoenix, ICC MarT, 2010. - 264 გვ.

48. ჩეჩევიცინა, ლ.ნ. საფინანსო-ეკონომიკური საქმიანობის ანალიზი: სახელმძღვანელო / ლ.ნ. ჩეჩევიცინა. - Rn/D: Phoenix, 2013. - 368 გვ.

49. ჩუევი, ი.ნ. ფინანსური და ეკონომიკური საქმიანობის კომპლექსური ეკონომიკური ანალიზი: სახელმძღვანელო უნივერსიტეტებისთვის / I.N. ჩუევი. - მ.: დაშკოვი და კ, 2013. - 384გვ.

50. ჩუევა, ლ.ნ. საფინანსო-ეკონომიკური საქმიანობის ანალიზი: სახელმძღვანელო / ლ.ნ. ჩუევა. - მ.: დაშკოვი და კ, 2013. - 348გვ.

51. შერემეტი, ახ.წ. ეკონომიკური საქმიანობის ყოვლისმომცველი ანალიზი: სახელმძღვანელო / ახ. შერემეტი. - M.: IC RIOR, 2010. - 255გვ.

52. შერემეტი, ახ.წ. ეკონომიკური საქმიანობის ყოვლისმომცველი ანალიზი: სახელმძღვანელო უნივერსიტეტებისთვის / ახ. შერემეტი. - M.: INFRA-M, 2009. - 416გვ.

ანალიზი

ეკონომიკური აქტივობა

და რუსეთის ფედერაციის პროფესიული განათლება

როგორც სასწავლო დამხმარე საშუალება სტუდენტებისთვის

უმაღლეს სასწავლებლებში სწავლობენ

ეკონომიკურ სპეციალობებსა და სფეროებში

მე-4 გამოცემა,

შესწორებული და გაფართოებული

მინსკი000 "ახალი ცოდნა"

2000

UDC658.1:338.3 (075.8)

BBK 65.053ya73

სავიცკაია გ.ვ.

C13 საწარმოს ეკონომიკური საქმიანობის ანალიზი: მე-4 გამოცემა, შესწორებული. და დამატებითი - მინსკი: 000 „ახალი ცოდნა“, 2000. - 688 გვ.

ISBN985-6516-04-8.

პირველ ნაწილში მოცემულია ეკონომიკური ანალიზის არსი, ტიპები და როლი, მისი ფორმირებისა და განვითარების ისტორია, ეკონომიკური საქმიანობის ანალიზის საგანი, მეთოდი და ამოცანები დღევანდელ ეტაპზე, ანალიტიკური კვლევის ტექნიკური მეთოდები, დეტერმინისტული და სტოქასტური ფაქტორული ანალიზის მეთოდები. , ფერმაში არსებული რეზერვების მოძიებისა და ოდენობის განსაზღვრის მეთოდები, მარგინალური ანალიზის საფუძველზე მენეჯმენტის გადაწყვეტილებების დასაბუთება, საწარმოებში ანალიზის ორგანიზების საკითხები.

მეორე ნაწილი ასახავს მეთოდოლოგიას საწარმოს საქმიანობის ყველაზე მნიშვნელოვანი ინდიკატორების ყოვლისმომცველი ანალიზისთვის, მეცნიერების უახლესი მიღწევების, პრაქტიკისა და საერთაშორისო სტანდარტების გათვალისწინებით. მასში ასახული და განვითარებული იყო საკურსო პროგრამის არა მხოლოდ ტრადიციული საკითხები, არამედ საბაზრო ეკონომიკისთვის დამახასიათებელი ადგილობრივი და უცხოელი მეცნიერების უახლესი მიღწევები.

განკუთვნილია ეკონომიკური სპეციალობების მქონე უმაღლესი საგანმანათლებლო დაწესებულებების სტუდენტებისთვის. შეიძლება გამოყენებულ იქნას საწარმოს სპეციალისტების მიერ.

წიგნი გამოიცა საგამომცემლო პროექტის „21-ე საუკუნის სახელმძღვანელო“ ფარგლებში.

UDC 658.1:338.3 (075.8)

BBK 65.053ya73

© G.V. Savitskaya, 1997 წ

© G. V. Savitskaya, 2000, შესწორებული. და დამატებითი

ISBN 985-6516-04-8 © დიზაინი. 000 „ახალი ცოდნა“, 2000 წ

საბაზრო ეკონომიკაზე გადასვლა საწარმოებს მოითხოვს წარმოების ეფექტურობის, პროდუქტებისა და სერვისების კონკურენტუნარიანობის გაზრდაზე, სამეცნიერო და ტექნოლოგიური პროგრესის დანერგვაზე, ბიზნესისა და წარმოების მართვის ეფექტური ფორმების, არასწორი მენეჯმენტის დაძლევაზე, მეწარმეობის გაძლიერებაზე, ინიციატივაზე და ა.შ.

ამ ამოცანის განხორციელებაში მნიშვნელოვანი როლი ენიჭება ბიზნეს სუბიექტების საქმიანობის ეკონომიკურ ანალიზს. მისი დახმარებით შემუშავებულია საწარმოს განვითარების სტრატეგიები და ტაქტიკა, დასაბუთებულია გეგმები და მენეჯმენტის გადაწყვეტილებები, ხდება მათი განხორციელების მონიტორინგი, წარმოების ეფექტურობის გაზრდის რეზერვების იდენტიფიცირება და საწარმოს, მისი განყოფილებების და თანამშრომლების საქმიანობის შედეგები. ფასდება.

კვალიფიციური ეკონომისტი, ფინანსისტი, ბუღალტერი, აუდიტორი კარგად უნდა ფლობდეს ეკონომიკური კვლევის თანამედროვე მეთოდებს, სისტემატური, ყოვლისმომცველი ეკონომიკური ანალიზის მეთოდებს და ეკონომიკური საქმიანობის შედეგების ზუსტი, დროული, ყოვლისმომცველი ანალიზის უნარს.

წიგნის პირველ ნაწილში ასახულია ეკონომიკური საქმიანობის, როგორც საწარმოებში ეკონომიკური ანალიზის საგნის, მეთოდის, ამოცანების, მეთოდოლოგიის და ორგანიზაციის შესახებ განზოგადებული ცოდნის სისტემის ანალიზის თეორიული საფუძვლები. მეორე ნაწილი განიხილავს საწარმოს საქმიანობის ძირითადი ეკონომიკური მაჩვენებლების ყოვლისმომცველი სისტემური ანალიზის მეთოდებს, საბაზრო ეკონომიკისთვის დამახასიათებელი შიდა და საგარეო გამოცდილების გათვალისწინებით.

მასალის წარდგენისას უპირატესობა ენიჭება ტრენინგის ყოვლისმომცველ მიდგომას წარმოებისა და ფინანსური ანალიზის ჰარმონიულ კომბინაციაზე დაყრდნობით. ამავდროულად, აქტუალურია კაპიტალის ფორმირებისა და გამოყენების ანალიზის, საწარმოს ფინანსური სტაბილურობისა და გაკოტრების რისკის შეფასების, სამეწარმეო სუბიექტის ფინანსური მდგომარეობის განმტკიცების ფაქტორებისა და რეზერვების შესწავლის საკითხები. საბაზრო ეკონომიკაში კაპიტალის ხელმისაწვდომობისა და ზრდის საკითხები უმნიშვნელოვანესია თითოეული ბიზნეს სუბიექტისთვის.

წიგნის მეორე ნაწილში მასალის პრეზენტაცია იწყება და სრულდება საწარმოს ბალანსის ანალიზით. მასალის წარმოდგენის ასეთი თანმიმდევრულობა და აქცენტი, ავტორის აზრით, საშუალებას გვაძლევს ორგანულად დავაკავშიროთ ეკონომიკური საქმიანობის ფინანსური და საწარმოო ასპექტები, განვიხილოთ მათი ურთიერთობა და ურთიერთდამოკიდებულება და უფრო სრულყოფილად შევაფასოთ და ვიწინასწარმეტყველოთ მისი ეფექტურობა.

ავტორი გამომდინარეობდა იქიდან, რომ ამ საგნის სტუდენტები უკვე იცნობენ ეკონომიკას, წარმოების ორგანიზაციას სამრეწველო საწარმოებში, ბუღალტრულ აღრიცხვასა და ანგარიშგებას, სტატისტიკას, ფინანსურ მენეჯმენტს, მარკეტინგის და სხვა დაკავშირებულ მეცნიერებებს.

ამ კურსის მთავარი მიზანია საწარმოს საქმიანობის ეკონომიკური ანალიზის თეორიული საფუძვლების შესწავლა და პრაქტიკული უნარების შეძენა.

საგნის შესწავლის პროცესში სტუდენტებმა უნდა ისწავლონ ღრმად გაიგონ ეკონომიკური ფენომენებისა და პროცესების არსი, მათი ურთიერთდამოკიდებულება და ურთიერთდამოკიდებულება, შეძლონ მათი სისტემატიზაცია და მოდელირება, ფაქტორების გავლენის დადგენა, მიღწეული შედეგების შეფასება და რეზერვების დადგენა. წარმოების ეფექტურობის გაზრდა.

თავები 1, 3 და 9 დაიწერა ასოცირებულ პროფესორ ა.ა. მისუნოსთან ერთად, §§ 13.4 და 24.4 - A. N. Savitskaya.

წიგნში მოცემული ციფრული მონაცემები პირობითია და არ შეიძლება გახდეს საცნობარო მასალა.

გთხოვთ გამოაგზავნეთ მიმოხილვები, კომენტარები და წინადადებები წიგნის შინაარსის გასაუმჯობესებლად გამომცემლის მისამართზე:

220050, მინსკი, საფოსტო ყუთი 267.

თავი 2. ACD-ის საგანი, შინაარსი და ამოცანები.

თავი 3. ACD მეთოდი და მეთოდოლოგია.

თავი 4. ინფორმაციის დამუშავების მეთოდები AHD-ში.

თავი 5.ფაქტორული ანალიზის მეთოდოლოგია.

თავი 6.ფაქტორების გავლენის გაზომვის მეთოდები დეტერმინისტულ ანალიზში.

თავი 7. ACD-ში სტოქასტური კავშირების შესწავლის მეთოდები.

თავი 8. AHD-ში რეზერვების გამოვლენისა და გამოთვლის მეთოდოლოგია.

თავი 9. ფუნქციონალურ-ღირებულების ანალიზის მეთოდოლოგია.

თავი 10. მარგინალური ანალიზის საფუძველზე მენეჯმენტის გადაწყვეტილებების დასაბუთების მეთოდოლოგია.

თავი 11. AHD-ის ორგანიზაცია და საინფორმაციო მხარდაჭერა.

მისი ჩამოყალიბებისა და განვითარების ისტორია.

AHD-ის სახეები, მათი კლასიფიკაცია.

AHD-ის როლი.

ანალიზი და სინთეზი, როგორც ადამიანის აზროვნების თავისებურებები. ანალიზი ფართო და ვიწრო თვალსაზრისით. ეკონომიკური ანალიზის, როგორც დამოუკიდებელი მეცნიერების იზოლაცია. ანალიზი მაკრო და მიკრო დონეზე. ეკონომიკური აქტივობის ანალიზის გაჩენა, ისტორია, დღევანდელი მდგომარეობა და განვითარების პერსპექტივები.

ბუნებრივი მოვლენებისა და სოციალური ცხოვრების შესწავლა ანალიზის გარეშე შეუძლებელია. თავად ტერმინი "ანალიზი" მომდინარეობს ბერძნული სიტყვიდან "analyzis", რაც ნიშნავს "გაყოფას", "დაშლას". შესაბამისად, ანალიზი ვიწრო გაგებით არის ფენომენის ან ობიექტის დაყოფა მის შემადგენელ ნაწილებად (ელემენტებად), რათა შეისწავლოს ისინი, როგორც მთლიანის ნაწილები. ეს დაყოფა საშუალებას გაძლევთ შეხედოთ შესწავლილი ობიექტის, ფენომენის, პროცესის შიგნით, გაიგოთ მისი შინაგანი არსი და განსაზღვროთ თითოეული ელემენტის როლი შესწავლილ ობიექტში ან ფენომენში.

მაგალითად, იმისათვის, რომ გავიგოთ პროდუქტის ღირებულების არსი, საჭიროა ვიცოდეთ არა მხოლოდ რა ელემენტებისაგან შედგება, არამედ რაზეა დამოკიდებული მისი ღირებულება თითოეული ღირებულების პუნქტისთვის. რაც უფრო დეტალურად დაიყოფა ღირებულების ზრდა ელემენტებად და ფაქტორებად, მით უფრო მეტს გავიგებთ ამ ეკონომიკური ფენომენის შესახებ და უფრო ეფექტურად ვმართავთ პროდუქტის ხარჯების ფორმირების პროცესს.

ამავე დროს, უნდა აღინიშნოს, რომ მრავალი გარემოსდაცვითი ფენომენის და პროცესის გაგება მხოლოდ ანალიზით შეუძლებელია. ხშირად ჩნდება ადამიანის აზროვნების შესაბამისი სხვა მეთოდების გამოყენების საჭიროება. ამ თვალსაზრისით ანალიზთან ყველაზე ახლოს არის სინთეზი, რომელიც ავლენს კავშირებსა და დამოკიდებულებებს შესასწავლი საგნის ცალკეულ ნაწილებს შორის და აკავშირებს მათ ერთ მთლიანობაში. თანამედროვე დიალექტიკა ემყარება ანალიზისა და სინთეზის ერთიანობას, როგორც რეალობის შესწავლის მეცნიერულ მეთოდებს. მხოლოდ ანალიზი და სინთეზი ერთიანობაში უზრუნველყოფს ფენომენების მეცნიერულ შესწავლას ყოვლისმომცველ დიალექტიკურ კავშირში.

ამგვარად , ანალიზი ფართო გაგებით გაგებულია, როგორც გარემოს ობიექტებისა და ფენომენების გაგების გზა, რომელიც დაფუძნებულია მთლიანობის შემადგენელ ნაწილებად დაყოფაზე და მათ შესწავლაზე კავშირებისა და დამოკიდებულებების მრავალფეროვნებაში.

მეცნიერებაში და პრაქტიკაში გამოიყენება სხვადასხვა სახის ანალიზი: ფიზიკური, ქიმიური, მათემატიკური, სტატისტიკური, ეკონომიკური და ა.შ. ისინი განსხვავდებიან საგნებით, მიზნებითა და კვლევის მეთოდებით. ეკონომიკური ანალიზი, განსხვავებით ფიზიკური, ქიმიური და სხვათაგან, ეხება ეკონომიკური ფენომენების შესწავლის აბსტრაქტულ-ლოგიკურ მეთოდს, სადაც შეუძლებელია არც მიკროსკოპის და არც ქიმიური რეაგენტების გამოყენება, სადაც ორივე უნდა შეიცვალოს აბსტრაქციის ძალით.

ადამიანის ანალიტიკური შესაძლებლობები წარმოიშვა და გაუმჯობესდა გარემო პირობებში საკუთარი ქმედებებისა და მოქმედებების მუდმივი შეფასების ობიექტურ საჭიროებასთან დაკავშირებით. ეს ყოველთვის იწვევდა ყველაზე მეტად ძიებას ეფექტური გზებიშრომა, რესურსების გამოყენება.

მოსახლეობის მატებასთან ერთად, წარმოების საშუალებების გაუმჯობესებასთან ერთად, ადამიანთა მატერიალური და სულიერი მოთხოვნილებების ზრდასთან ერთად, ანალიზი თანდათან გახდა ცივილიზებული საზოგადოების უპირველესი სასიცოცხლო აუცილებლობა. ანალიზის გარეშე დღეს ადამიანების შეგნებული აქტივობა საერთოდ შეუძლებელია. ახასიათებს ანალიზის გაჩენის ისტორიულ საზღვრებს, ფ. ენგელსი წერდა: „უკვე თხილის გატეხვა არის ანალიზის დასაწყისი“. ადამიანთა საზოგადოების განვითარებასთან ერთად, გატეხილი თხილის რაოდენობა იზრდება და გატეხვის მეთოდებიც იხვეწება. ანალიზის ობიექტების დიაპაზონი ფართოვდება და ის თავად იხვეწება.

შეგნებული აქტივობის შედეგად ადამიანებმა თანდათან გააფართოვეს ურთიერთობა ბუნებრივ გარემოსთან და ამით გაამდიდრეს თავიანთი წარმოდგენები სხვადასხვა საგნებსა და ფენომენებზე. თანდათან საჭირო გახდა საკმაოდ ცალკეული ტიპის აქტივობა, რომელიც დაკავშირებულია ამ ობიექტებისა და ფენომენების ანალიტიკურ კვლევებთან. ასე გაჩნდა ანალიზი მათემატიკაში, ქიმიაში, მედიცინაში და სხვა მეცნიერებებში.

იგივე პროცესი მოხდა ეკონომიკურ საქმიანობაშიც. საწარმოო ძალების განვითარებამ, საწარმოო ურთიერთობებმა, წარმოების მოცულობის გაზრდამ და გაცვლის გაფართოებამ ხელი შეუწყო ეკონომიკური ანალიზის, როგორც მეცნიერების დამოუკიდებელ დარგად გაჩენას.

დღეს ჩვენ უნდა განვასხვავოთ ზოგადი თეორიული ეკონომიკური ანალიზი , რომელიც სწავლობს ეკონომიკურ მოვლენებსა და პროცესებს მაკრო დონეზე (სოციალურ-ეკონომიკური ფორმირების დონეზე, ეროვნული ეკონომიკისა და მისი ცალკეული მრეწველობის სახელმწიფო დონეზე) და სპეციფიკური ეკონომიკური ანალიზი მიკრო დონეზე - ეკონომიკური აქტივობის ანალიზი , რომელიც გამოიყენება ცალკეული საწარმოების ეკონომიკის შესასწავლად. თუ ზოგად თეორიულმა ეკონომიკურმა ანალიზმა, როგორც მეცნიერულმა მიდგომამ მნიშვნელოვანი განვითარება მიიღო გასულ საუკუნეში ეკონომისტთა ნაშრომებში, მაშინ ეკონომიკური საქმიანობის, როგორც მეცნიერების (ცოდნის განსაკუთრებული ფილიალი) ანალიზი შედარებით ცოტა ხნის წინ გაჩნდა.

ACD-ის ფორმირება განისაზღვრება ზოგადი ობიექტური მოთხოვნებითა და პირობებით, რომლებიც დამახასიათებელია ცოდნის ნებისმიერი ახალი დარგის გაჩენისთვის.

ჯერ ერთი, ეს არის პრაქტიკული მოთხოვნილების დაკმაყოფილება. წარმოიშვა საწარმოო ძალების განვითარებასთან, საწარმოო ურთიერთობების გაუმჯობესებასთან და წარმოების მასშტაბის გაფართოებასთან დაკავშირებით. ინტუიციური ანალიზი, სავარაუდო გამოთვლები და შეფასებები მეხსიერებაში, რომლებიც გამოიყენებოდა ხელოსნურ და ნახევრად ხელოსნურ საწარმოებში, არასაკმარისი გახდა დიდი საწარმოო ერთეულების პირობებში. მონაცემთა მართვის ყოვლისმომცველი სისტემის გარეშე შეუძლებელია რთული ეკონომიკური პროცესების მართვა და ოპტიმალური გადაწყვეტილებების მიღება.

Მეორეც, ეს დაკავშირებულია ზოგადად ეკონომიკური მეცნიერების განვითარებასთან. როგორც ცნობილია, ნებისმიერი მეცნიერების განვითარებასთან ერთად ხდება მისი დარგების დიფერენციაცია. ეკონომიკური საქმიანობის ეკონომიკური ანალიზი სოციალური მეცნიერებების დიფერენციაციის შედეგად ჩამოყალიბდა. ადრე ეკონომიკური ანალიზის ფუნქციები (როდესაც ისინი შედარებით ნაკლებად მნიშვნელოვანი იყო) განიხილებოდა იმ დროისთვის არსებული სამეცნიერო დისციპლინების ფარგლებში, როგორიცაა საბალანსო მეცნიერება, ბუღალტერია, ფინანსები და სტატისტიკა. ამ მეცნიერებების ფარგლებში გაჩნდა ანალიტიკური კვლევის პირველი მარტივი მეთოდები. თუმცა საწარმოთა ეკონომიკური და სოციალური განვითარების მიმდინარე და ხუთწლიანი გეგმების დასაბუთებისთვის საჭიროა საწარმოთა საქმიანობის ყოვლისმომცველი შესწავლა. ზემოხსენებული მეცნიერებები ვეღარ უზრუნველყოფდნენ პრაქტიკის ყველა საჭიროებას. საჭირო იყო ACD-ის გამოყოფა ცოდნის დამოუკიდებელ დარგად. შემდგომში გაიზარდა ეკონომიკური ანალიზის როლი ეკონომიკურ საქმიანობაში შეცდომის ღირებულების მიხედვით. მის მიმართ ინტერესი შესამჩნევად გაიზარდა. დაიწყო წარმოების მეტ-ნაკლებად ყოვლისმომცველი ანალიტიკური შესწავლა. ანალიზი გახდა საწარმოს ეკონომიკის მართვის დაგეგმვისა და წარმოების ეფექტურობის გაზრდის რეზერვების იდენტიფიცირების მნიშვნელოვანი საშუალება.

ACD-ის, როგორც მეცნიერების, ჩამოყალიბებისა და განვითარების ისტორიის გაშუქებისას მხედველობაში უნდა იქნას მიღებული ორი გარემოება: პირველი, მეცნიერების თეორიული საკითხების განვითარება და მეორე, მათი პრაქტიკული გამოყენება. პირველი სპეციალური წიგნები ACD-ზე მე-20 საუკუნის დასაწყისში გამოჩნდა. ისინი ეძღვნებოდნენ ბალანსის ანალიზს და ჰქონდათ მკაფიოდ მეთოდოლოგიური ორიენტაცია, რაც შეიძლება მივიღოთ ACD-ის განვითარების ამოსავალ წერტილად. 1930-იან წლებში ACD კურსი შევიდა სსრკ-ს უნივერსიტეტების პროგრამებში. გამოჩნდა პირველი სახელმძღვანელოები და სახელმძღვანელოები ACD-ზე. მათი ავტორები იყვნენ N.R. Weizman, S.K. Tatur, M.I. ბაკანოვი და სხვები. სწორედ 30-იან წლებში გაჩნდა ACD, როგორც მეცნიერება და დაიწყო მისი ფართო გამოყენება პრაქტიკაში საწარმოთა ეკონომიკის ყოვლისმომცველი სისტემატური შესწავლისა და წარმოების გაზრდის რეზერვების მოსაძებნად. ომამდელ წლებში გამოქვეყნდა სამასამდე წიგნი და დაახლოებით ექვსასი სამეცნიერო სტატია ეკონომიკურ ანალიზზე.

მეორე მსოფლიო ომის დროს ამ და სხვა ავტორების ნაშრომებში აისახა ბუღალტრული აღრიცხვის რესტრუქტურიზაციის, ომისდროინდელ მოთხოვნებთან მიმართებაში ეკონომიკური საქმიანობის კონტროლისა და ანალიზის საკითხები.

ომისშემდგომი პერიოდი შეიძლება დავახასიათოთ, როგორც ანალიზის თეორიული საკითხების საფუძვლიანი განვითარების პერიოდი. ამავდროულად, ანალიზი ორგანულად ჯდება ეკონომიკური მართვის პრაქტიკაში როგორც საწარმოს, ისე ეროვნული ეკონომიკის დონეზე. თანდათან მუშავდება ეკონომიკური ანალიზის მეთოდოლოგიის დამოუკიდებელი მიმართულებები: შედარებითი, ტექნიკურ-ეკონომიკური, ოპერატიული, ეკონომიკურ-მათემატიკური, ფუნქციონალურ-ღირებულებითი და სხვ.

ეკონომიკური საქმიანობის ყოვლისმომცველი ანალიზის მეთოდოლოგიის შემუშავებაში დიდი წვლილი შეიტანეს ისეთ ეკონომისტებმა, როგორებიც არიან M.I. Bakanov, A.D. Sheremet, S.B. Barngolts, V.F. Paliy, I.I. Poklad, P.I. Savichev, I.I. Karakoz, E.V. Dolgopolov, M.F. შ. მარგულისი, ა.ი.მურავიოვი, ვ.ი.სამბორსკი, ნ.ვ.დემბინსკი, გ.მ.ტაციი, ნ.გ.ჩუმაჩენკო, ვ.ი.სტრაჟევი, ს.გ.

ანალიზის ამჟამინდელი მდგომარეობა შეიძლება დახასიათდეს, როგორც საკმაოდ საფუძვლიანად განვითარებული მეცნიერება თეორიული თვალსაზრისით. მეცნიერთა მიერ შექმნილი მთელი რიგი ტექნიკა გამოიყენება წარმოების მენეჯმენტში სხვადასხვა დონეზე. ამავე დროს, მეცნიერება განვითარების მდგომარეობაშია. კვლევები ტარდება მათემატიკური მეთოდებისა და კომპიუტერების ფართო გამოყენების სფეროში, რაც მენეჯმენტის გადაწყვეტილებების ოპტიმიზაციის საშუალებას იძლევა. მიმდინარეობს შიდა და უცხოური მეცნიერების თეორიული მიღწევების პრაქტიკაში დანერგვის პროცესი.

ACD-ის თეორიული მიმართულებით განვითარების პერსპექტივები მჭიდრო კავშირშია მონათესავე მეცნიერებათა განვითარებასთან, პირველ რიგში მათემატიკასთან, სტატისტიკასთან, ბუღალტრულ აღრიცხვასთან და ა.შ. გარდა ამისა, ანალიზის განვითარება დამოკიდებულია პრაქტიკის საჭიროებებზეც. სამეთაურო-ადმინისტრაციული მართვის სისტემის პირობებში მან ვერ იპოვა საკმარისად ფართო პრაქტიკული გამოყენება, რადგან არ იყო საჭირო ადგილობრივი მენეჯმენტის გადაწყვეტილებების დასაბუთება; ყველა გადაწყვეტილება ზემოდან მოდიოდა.

რაც შეეხება გამოყენების პერსპექტივებს, ACD თანდათანობით დაიკავებს წამყვან ადგილს საკონტროლო სისტემაში. ამას ხელს უწყობს ჩვენს საზოგადოებაში მიმდინარე ტრანსფორმაციები. ეკონომიკური მექანიზმის გაუმჯობესება ბაზარზე გადასვლის გზით, საწარმოებს შორის კონკურენცია და საკუთრების ფორმები ხელს შეუწყობს ამ მეცნიერებისადმი ინტერესის გაზრდას.

ACD-ის კლასიფიკაცია ინდუსტრიის, დროის, სივრცითი მახასიათებლების, პერიოდულობის, მართვის ობიექტების, კვლევის მეთოდოლოგიის, ობიექტების დაფარვის სისრულის, პროგრამის შინაარსისა და ანალიზის მომხმარებლების მიხედვით.

ბიზნეს საქმიანობის ანალიზის კლასიფიკაცია მნიშვნელოვანია მისი შინაარსისა და მიზნების სწორად გასაგებად.

ეკონომიკურ ლიტერატურაში ეკონომიკური საქმიანობის ანალიზი კლასიფიცირებულია სხვადასხვა კრიტერიუმების მიხედვით.

ინდუსტრიის მიხედვით, რომელიც ეფუძნება შრომის სოციალურ დანაწილებას, ანალიზი იყოფა ინდუსტრია, რომლის მეთოდოლოგია ითვალისწინებს ეკონომიკის ცალკეული სექტორების სპეციფიკას (მრეწველობა, სოფლის მეურნეობა, მშენებლობა, ტრანსპორტი, ვაჭრობა და სხვ.) და სექტორთაშორისი, რომელიც წარმოადგენს ACD-ის თეორიულ და მეთოდოლოგიურ საფუძველს ეროვნული ეკონომიკის ყველა სექტორში, ან სხვა სიტყვებით რომ ვთქვათ, ეკონომიკური აქტივობის ანალიზის თეორია.

ინდუსტრიისთვის სპეციფიკური ACD-ის ობიექტური საჭიროება განისაზღვრება სხვადასხვა ინდუსტრიის სპეციფიკით. სოციალური წარმოების თითოეულ დარგს, შრომის განსხვავებული ბუნების გამო, აქვს თავისი მახასიათებლები, საკუთარი სპეციფიკა და, შედეგად, დამახასიათებელი ეკონომიკური ურთიერთობები. სხვადასხვა დარგის სპეციფიკის შესწავლის აუცილებლობამ განსაზღვრა ACD მეთოდოლოგიის შემუშავების აუცილებლობა ეკონომიკის თითოეული დარგის მახასიათებლებისა და პირობების გათვალისწინებით.

ამავე დროს, გასათვალისწინებელია, რომ სოციალური წარმოების ყველა სექტორი ერთმანეთთან მჭიდროდ არის დაკავშირებული. მათ ბევრი საერთო აქვთ. ცალკეული ინდუსტრიების ურთიერთდამოკიდებულება და მათ შორის შიდა კავშირების არსებობა საჭიროებს სექტორთაშორისი ანალიზის (ACD თეორია) შემუშავებას. ACD თეორიაავლენს ამ მეცნიერების ყველაზე ზოგად მეთოდოლოგიურ თავისებურებებსა და თავისებურებებს, აჯამებს ACD-ის მოწინავე გამოცდილებას ეკონომიკის სხვადასხვა სექტორში, ამდიდრებს ეკონომიკური ანალიზის შინაარსს ზოგადად და სექტორული ანალიზის კონკრეტულად. ეკონომიკური ანალიზის ზოგადი თეორიული ცოდნის ფლობა აუცილებელი პირობაა ინდუსტრიის ანალიზის ინდივიდუალური მეთოდების კომპეტენტური, კვალიფიციური განვითარებისა და პრაქტიკული გამოყენებისათვის.

დროზე დაყრდნობით ACD იყოფა წინასწარი (პერსპექტიული) და შემდგომი (რეტროსპექტიული, ისტორიული).

წინასწარი (პროგნოზი) ანალიზი განხორციელდა საქმიანი ოპერაციების განხორციელებამდე. აუცილებელია მენეჯმენტის გადაწყვეტილებების დასაბუთება და გეგმის მიზნები, ასევე მომავლის პროგნოზირება და გეგმის მოსალოდნელი შესრულების შეფასება და არასასურველი შედეგების თავიდან აცილება.

შემდგომი (რეტროსპექტული) ანალიზი განხორციელდა ეკონომიკური აქტების დასრულების შემდეგ. იგი გამოიყენება გეგმის შესრულების მონიტორინგისთვის, გამოუყენებელი რეზერვების იდენტიფიცირებისთვის და საწარმოების საქმიანობის ობიექტურად შესაფასებლად.

პერსპექტიული და რეტროსპექტული ანალიზი მჭიდრო კავშირშია. რეტროსპექტული ანალიზის გარეშე შეუძლებელია პერსპექტიულის გაკეთება. გასული წლების შრომის შედეგების ანალიზი შესაძლებელს ხდის ტენდენციების, შაბლონების შესწავლას, გამოუყენებელი შესაძლებლობებისა და საუკეთესო პრაქტიკის გამოვლენას, რაც მნიშვნელოვანია მომავალი ეკონომიკური მაჩვენებლების დონის დასაბუთებისთვის. მომავლის დანახვის უნარი რეტროსპექტული ანალიზიდან მოდის. ეს არის მომავალზე ორიენტირებული ანალიზის საფუძველი.

თავის მხრივ, რეტროსპექტული ანალიზის შედეგები დამოკიდებულია მომავლის წინასწარი ანალიზის სიღრმეზე და ხარისხზე. თუ დაგეგმილი ინდიკატორები არ არის საკმარისად დასაბუთებული და რეალისტური, მაშინ გეგმის განხორციელების შემდგომი ანალიზი ზოგადად კარგავს თავის მნიშვნელობას და მოითხოვს დაგეგმილი ინდიკატორების მართებულობის წინასწარ შეფასებას.

რეტროსპექტული ანალიზი, თავის მხრივ, იყოფა ოპერატიულ და საბოლოო (ეფექტურად). ოპერატიული (სიტუაციური) ანალიზი ტარდება დაუყოვნებლივ საქმიანი ტრანზაქციების ან სიტუაციის ცვლილების შემდეგ მოკლე დროში (ცვლა, დღე, ათწლეული და ა.შ.). მისი მიზანია სწრაფად გამოავლინოს ხარვეზები და გავლენა მოახდინოს ბიზნეს პროცესებზე. საბაზრო ეკონომიკა ხასიათდება საწარმოს როგორც საწარმოო, კომერციული და ფინანსური საქმიანობისა და მისი გარე გარემოს მდგომარეობის დინამიურობით. ამ პირობებში ოპერაციულ (სიტუაციურ) ანალიზს განსაკუთრებული მნიშვნელობა ენიჭება.

ფინალი (ფინალი) ანალიზი ტარდება საანგარიშო პერიოდისთვის (თვე, კვარტალი, წელი). მისი ღირებულება მდგომარეობს იმაში, რომ საწარმოს საქმიანობა სრულყოფილად და სრულყოფილად არის შესწავლილი შესაბამისი პერიოდის საანგარიშო მონაცემების გამოყენებით. ეს უზრუნველყოფს საწარმოს საქმიანობის უფრო სრულ შეფასებას არსებული შესაძლებლობების გამოყენებისას.

საბოლოო და ოპერატიული ანალიზი ურთიერთდაკავშირებულია და ავსებს ერთმანეთს. ისინი საშუალებას აძლევს საწარმოს მენეჯმენტს არა მხოლოდ დროულად აღმოფხვრას ხარვეზები წარმოების პროცესში, არამედ სრულყოფილად შეაჯამოს მიღწევები და შესრულების შედეგები შესაბამისი პერიოდისთვის და შეიმუშაოს ზომები, რომლებიც მიმართულია წარმოების ეფექტურობის გაზრდისკენ.

სივრცითი საფუძვლით შესაძლებელია განვასხვავოთ ფერმათაშორისი და ფერმერული ანალიზი. ფერმაში ანალიზი სწავლობს მხოლოდ შესასწავლი საწარმოს და მის სტრუქტურულ განყოფილებებს საქმიანობას. ზე ფერმერთაშორისი ანალიზი შედარებულია ორი ან მეტი საწარმოს მუშაობის შედეგები. ეს საშუალებას გაძლევთ გამოავლინოთ საუკეთესო პრაქტიკა, რეზერვები, ხარვეზები და ამის საფუძველზე უფრო ობიექტური შეფასება მისცეთ საწარმოს ეფექტურობას.

Ეს არის მნიშვნელოვანი AHD-ის კლასიფიკაცია საკონტროლო ობიექტების მიხედვით. ეკონომიკური საქმიანობა (მართული სისტემა) შედგება ცალკეული ქვესისტემებისგან: ეკონომიკა, ტექნოლოგია, ტექნოლოგია, წარმოების ორგანიზაცია, სოციალური სამუშაო პირობები, გარემოსდაცვითი აქტივობები და ა. აქტივობა. ამასთან დაკავშირებით ხაზგასმულია შემდეგი:

ტექნიკური და ეკონომიკური ანალიზი, რომელსაც ამუშავებენ საწარმოს ტექნიკური სამსახურები (მთავარი ინჟინერი, მთავარი ტექნოლოგი და სხვ.). მისი შინაარსია ტექნიკურ-ეკონომიკური პროცესების ურთიერთქმედების შესწავლა და მათი გავლენის დადგენა საწარმოს ეკონომიკურ შედეგებზე;

ფინანსური და ეკონომიკური ანალიზი (საწარმოს ფინანსური სამსახური, ფინანსური და საკრედიტო ორგანოები) ფოკუსირებულია საწარმოს ფინანსურ შედეგებზე: ფინანსური გეგმის განხორციელება, კაპიტალი და ნასესხები კაპიტალის ეფექტური გამოყენება, რეზერვების იდენტიფიცირება მოგების ოდენობის გაზრდისთვის, მომგებიანობის გაზრდა, ფინანსური გაუმჯობესება. საწარმოს მდგომარეობა და გადახდისუნარიანობა;

მენეჯმენტის ანალიზი განახორციელოს საწარმოს ყველა მომსახურება, რათა მენეჯმენტს მიაწოდოს ინფორმაცია, რომელიც აუცილებელია დაგეგმვის, კონტროლისა და მართვის ოპტიმალური გადაწყვეტილებების მისაღებად, ფინანსური პოლიტიკის სტრატეგიებისა და ტაქტიკის შემუშავება, მარკეტინგული აქტივობები, აღჭურვილობის გაუმჯობესება, ტექნოლოგიები და წარმოების ორგანიზაცია. მისი შედეგები სავაჭრო საიდუმლოა;

სოციალურ-ეკონომიკური ანალიზი (ეკონომიკური მართვის სერვისები, სოციოლოგიური ლაბორატორიები, სტატისტიკური ორგანოები) სწავლობს სოციალურ და ეკონომიკურ პროცესებს შორის ურთიერთობას, მათ გავლენას ერთმანეთზე და ეკონომიკური საქმიანობის ეკონომიკურ შედეგებზე;

ეკონომიკურ-სტატისტიკური ანალიზი (სტატისტიკური ავტორიტეტები) გამოიყენება მასობრივი სოციალური ფენომენების შესასწავლად მენეჯმენტის სხვადასხვა დონეზე: საწარმო, მრეწველობა, რეგიონი;

ეკონომიკურ-ეკოლოგიური ანალიზი (გარემოს დაცვის ორგანოები, საწარმოს ეკონომიკური სამსახურები) იკვლევს გარემოსდაცვითი და ეკონომიკური პროცესების ურთიერთქმედებას, რომლებიც დაკავშირებულია გარემოს შენარჩუნებასა და გაუმჯობესებასთან და გარემოსდაცვით დანახარჯებთან;

მარკეტინგული ანალიზი (საწარმოს ან ასოციაციის მარკეტინგული სერვისი) გამოიყენება საწარმოს გარე გარემოს, ნედლეულის ბაზრებისა და მზა პროდუქციის რეალიზაციის, მისი კონკურენტუნარიანობის, მიწოდებისა და მოთხოვნის, კომერციული რისკის, ფასების პოლიტიკის ფორმირების, ტაქტიკისა და სტრატეგიების შემუშავების მიზნით. მარკეტინგული საქმიანობისთვის.

ობიექტების შესწავლის მეთოდის მიხედვით ეკონომიკური აქტივობის ანალიზი შეიძლება იყოს შედარებითი, დიაგნოსტიკური, ფაქტორული, ზღვრული, ეკონომიკურ-მათემატიკური, ეკონომიკურ-სტატისტიკური, ფუნქციონალურ-ღირებულებითი და ა.შ.

ზე შედარებითი ანალიზი ჩვეულებრივ შემოიფარგლება ეკონომიკური აქტივობის შედეგების შესახებ მოხსენებული ინდიკატორების შედარებით მიმდინარე წლის გეგმის მაჩვენებლებთან, წინა წლების მონაცემებთან და წამყვან საწარმოებთან.

ფაქტორული ანალიზი მიზნად ისახავს ფაქტორების გავლენის სიდიდის იდენტიფიცირებას შესრულების მაჩვენებლების ზრდასა და დონეზე.

დიაგნოსტიკური ანალიზი არის ეკონომიკური პროცესების ნორმალური მიმდინარეობის დარღვევების ხასიათის დადგენის მეთოდი მხოლოდ მოცემული დარღვევისათვის დამახასიათებელი ტიპიური ნიშნების საფუძველზე. მაგალითად, თუ მთლიანი პროდუქციის ზრდის ტემპი აღემატება კომერციული პროდუქციის ზრდის ტემპს, მაშინ ეს მიუთითებს სამუშაოს ზრდაზე პროგრესის ნაშთებში. თუ მთლიანი პროდუქციის ზრდის ტემპი აღემატება შრომის პროდუქტიულობის ზრდის ტემპს, მაშინ ეს არის წარმოების მექანიზაციისა და ავტომატიზაციის სამოქმედო გეგმის შეუსრულებლობის ნიშანი, შრომის ორგანიზაციის გაუმჯობესება და, ამის საფუძველზე, მუშაკთა რაოდენობის შემცირება. . ნიშნის ცოდნა საშუალებას გაძლევთ სწრაფად და საკმაოდ ზუსტად განსაზღვროთ დარღვევების ხასიათი პირდაპირი გაზომვების გარეშე, ე.ი. ქმედებების გარეშე, რომლებიც საჭიროებენ დამატებით დროსა და ფულს.

მარჟის ანალიზი - ეს არის ბიზნესში მენეჯმენტის გადაწყვეტილებების ეფექტურობის შეფასების და დასაბუთების მეთოდი, რომელიც ეფუძნება გაყიდვების მოცულობის, ღირებულებისა და მოგების მიზეზ-შედეგობრივ ურთიერთობას და ხარჯების დაყოფას მუდმივ და ცვლადებად.

Გამოყენებით ეკონომიკური და მათემატიკური ანალიზი არჩეულია ყველაზე მეტად საუკეთესო ვარიანტიეკონომიკური პრობლემის გადაჭრისას წარმოების ეფექტურობის გაზრდის რეზერვები გამოვლენილია ხელმისაწვდომი რესურსების უფრო სრულყოფილი გამოყენებით.

დეტერმინისტული ანალიზი გამოიყენება ფაქტორებისა და შესრულების ინდიკატორებს შორის ფუნქციური ურთიერთობების შესასწავლად.

სტოქასტური ანალიზი (დისპერსია, კორელაცია, კომპონენტი და სხვ.) გამოიყენება შესასწავლ მოვლენებსა და საწარმოთა ეკონომიკური საქმიანობის პროცესებს შორის სტოქასტური დამოკიდებულებების შესასწავლად.

ფუნქციური ხარჯების ანალიზი (FSA) არის რეზერვების იდენტიფიცირების მეთოდი. იგი ეფუძნება ფუნქციებს, რომლებსაც ობიექტი ასრულებს და ორიენტირებულია მათი განხორციელების ოპტიმალურ მეთოდებზე პროდუქტის სასიცოცხლო ციკლის ყველა ეტაპზე (კვლევა, დიზაინი, წარმოება, ექსპლუატაცია და განკარგვა). მისი მთავარი მიზანია ზედმეტი ხარჯების იდენტიფიცირება და თავიდან აცილება არასაჭირო კომპონენტების, ნაწილების აღმოფხვრის გზით, პროდუქტის დიზაინის გამარტივებით, მასალების ჩანაცვლებით და ა.შ.

საგნების მიხედვით (ანალიზის მომხმარებლები) განასხვავებენ შიდა და გარე ანალიზს. ინტერიერი ანალიზი ხორციელდება უშუალოდ საწარმოში საწარმოო, კომერციული და ფინანსური საქმიანობის ოპერატიული, მოკლევადიანი და გრძელვადიანი მართვის საჭიროებებისთვის. გარე ანალიზი ტარდება ეკონომიკური მართვის ორგანოების, ბანკების, ფინანსური ორგანოების, აქციონერებისა და ინვესტორების ფინანსური და სტატისტიკური ანგარიშგების საფუძველზე.

შესწავლილი ობიექტების დაფარვით ანალიზი იყოფა უწყვეტ და შერჩევით. უწყვეტი ანალიზით დასკვნები გამონაკლისის გარეშე ყველა ობიექტის შესწავლის შემდეგ კეთდება და შერჩევით - ობიექტების მხოლოდ ნაწილის გამოკითხვის შედეგებზე დაყრდნობით.

პროგრამის შინაარსის მიხედვით ანალიზი შეიძლება იყოს რთული და თემატური. ზე ყოვლისმომცველი ანალიზი სრულყოფილად არის შესწავლილი საწარმოს საქმიანობა და თემატურით - მხოლოდ მისი გარკვეული ასპექტები, რომლებიც გარკვეულ მომენტში ყველაზე დიდ ინტერესს იწვევს, მაგალითად, მატერიალური რესურსების გამოყენების საკითხები, საწარმოს წარმოების შესაძლებლობები, წარმოების ხარჯების შემცირება და ა.შ.

ACD-ის თითოეული ეს ფორმა უნიკალურია შინაარსით, ორგანიზებით და მისი განხორციელების მეთოდოლოგიით.

AHD, როგორც კონტროლის ფუნქცია. ACD-ის კავშირი სხვა საკონტროლო ფუნქციებთან და მისი ადგილი მათ შორის. ანალიზის მზარდი როლი წარმოების მართვის სისტემაში.

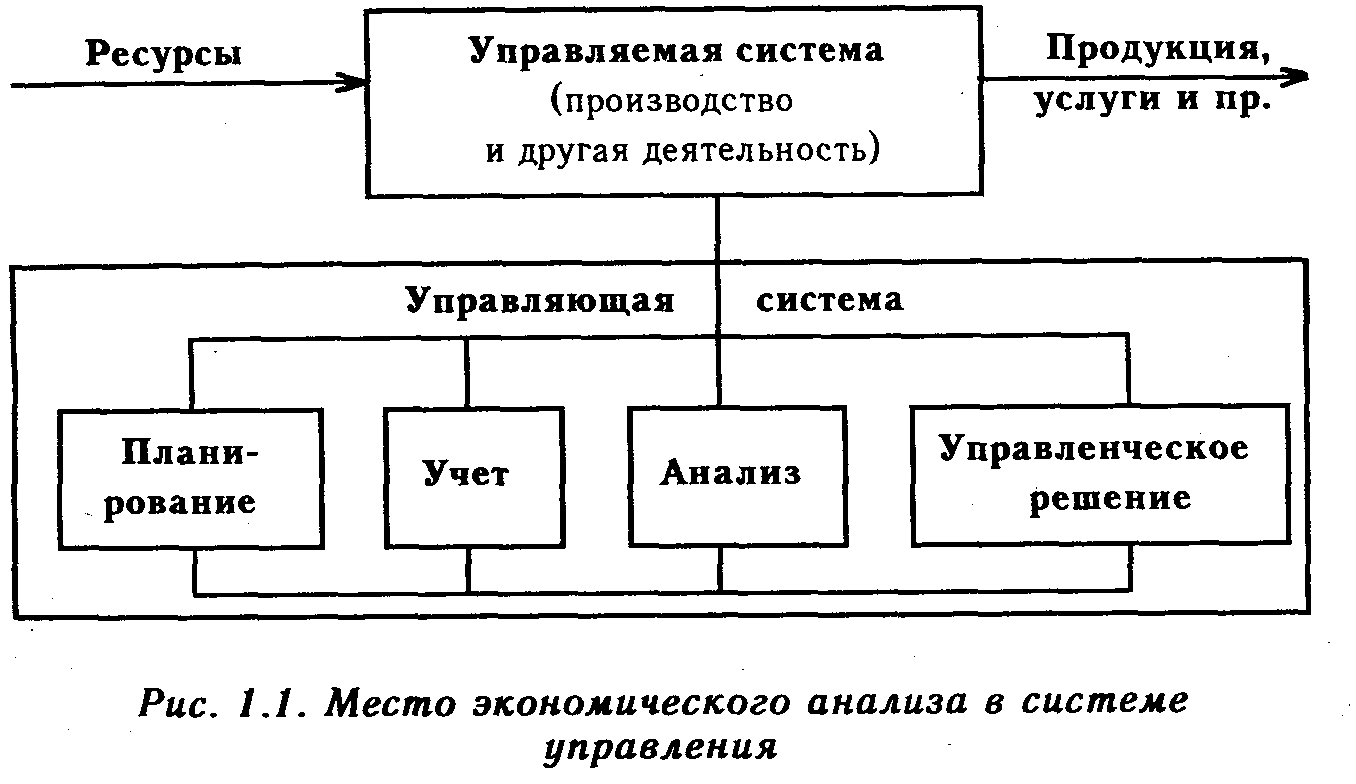

ამჟამად ACD-ს მნიშვნელოვანი ადგილი უჭირავს ეკონომიკურ მეცნიერებებს შორის. იგი ითვლება წარმოების მართვის ერთ-ერთ ფუნქციად. საკონტროლო სისტემაში ანალიზის ადგილის გამარტივება შესაძლებელია დიაგრამით (ნახ. 1.1).

ცნობილია, რომ მართვის სისტემა შედგება შემდეგი ურთიერთდაკავშირებული ფუნქციებისაგან: დაგეგმვა, აღრიცხვა, ანალიზი და მენეჯმენტის გადაწყვეტილების მიღება.

დაგეგმვა წარმოადგენს ძალიან მნიშვნელოვან ფუნქციას საწარმოს წარმოების მართვის სისტემაში. მისი დახმარებით განისაზღვრება საწარმოს, მისი სტრუქტურული დანაყოფების და ცალკეული თანამშრომლების საქმიანობის მიმართულება და შინაარსი. დაგეგმვის მთავარი ამოცანაა საწარმოს ეკონომიკისა და მისი თითოეული წევრის საქმიანობის სისტემატური განვითარების უზრუნველყოფა , მიღწევის გზების განსაზღვრა უკეთესი საბოლოო წარმოების შედეგები.

წარმოების სამართავად, თქვენ უნდა გქონდეთ სრული და ჭეშმარიტი ინფორმაცია წარმოების პროცესის მიმდინარეობისა და გეგმების მიმდინარეობის შესახებ. Ამიტომაც წარმოების მენეჯმენტის ერთ-ერთი ფუნქციაა ბუღალტერია. ის უზრუნველყოფს წარმოების მენეჯმენტისა და გეგმებისა და წარმოების პროცესების პროგრესის მონიტორინგისთვის საჭირო მონაცემთა უწყვეტ შეგროვებას, სისტემატიზაციას და სინთეზს.

თუმცა, წარმოების სამართავად, თქვენ უნდა გქონდეთ წარმოდგენა არა მხოლოდ გეგმის პროგრესზე და ეკონომიკური საქმიანობის შედეგებზე, არამედ საწარმოს ეკონომიკაში მიმდინარე ცვლილებების ტენდენციებსა და ბუნებაზე. გააზრება , ინფორმაციის გაგება მიიღწევა ეკონომიკური ანალიზით. ანალიზის პროცესში პირველადი ინფორმაცია გადის ანალიტიკურ დამუშავებას: მიღწეული წარმოების შედეგები შედარებულია გასული პერიოდის მონაცემებთან, სხვა საწარმოების მაჩვენებლებთან და ინდუსტრიის საშუალო მაჩვენებლებთან; განისაზღვრება სხვადასხვა ფაქტორების გავლენა შესრულების ინდიკატორების ღირებულებაზე; გამოვლენილია ხარვეზები, შეცდომები, გამოუყენებელი შესაძლებლობები, პერსპექტივები და ა.შ.

ანალიზის შედეგების საფუძველზე შემუშავებულია და დასაბუთებულია მენეჯმენტის გადაწყვეტილებები. ეკონომიკური ანალიზი წინ უსწრებს გადაწყვეტილებებს და ქმედებებს, ამართლებს მათ და წარმოადგენს სამეცნიერო წარმოების მენეჯმენტის საფუძველს, რაც უზრუნველყოფს მის ობიექტურობასა და ეფექტურობას. ამრიგად, ეკონომიკური ანალიზი არის მართვის ფუნქცია, რომელიც უზრუნველყოფს მეცნიერული გადაწყვეტილებების მიღებას.

როგორც მართვის ფუნქცია, ADM მჭიდროდ არის დაკავშირებული წარმოების დაგეგმვასა და პროგნოზირებასთან, ვინაიდან სიღრმისეული ანალიზის გარეშე შეუძლებელია ამ ფუნქციების განხორციელება. AHD-ის მნიშვნელოვანი როლი დაგეგმვისთვის ინფორმაციის მომზადებაში, დაგეგმილი ინდიკატორების ხარისხისა და მართებულობის შეფასებაში და გეგმების შესრულების შემოწმებასა და ობიექტურ შეფასებაში. საწარმოს გეგმების დამტკიცება არსებითად ასევე წარმოადგენს გადაწყვეტილებების მიღებას, რომლებიც უზრუნველყოფენ წარმოების განვითარებას მომავალში დაგეგმილ პერიოდში. ამავდროულად, მხედველობაში მიიღება წინა გეგმების განხორციელების შედეგები, შესწავლილია საწარმოს ეკონომიკის განვითარების ტენდენციები, გამოვლენილია და მხედველობაში მიიღება დამატებითი საწარმოო რეზერვები.

ACD არის არა მხოლოდ გეგმების დასაბუთების, არამედ მათი შესრულების მონიტორინგის საშუალება. დაგეგმვა იწყება და მთავრდება საწარმოს საქმიანობის შედეგების ანალიზით. ACD საშუალებას გაძლევთ გაზარდოთ დაგეგმვის დონე და გახადოთ იგი მეცნიერულად გამართლებული.

დიდი როლი ენიჭება ანალიზს წარმოების ეფექტურობის გაზრდის მიზნით რეზერვების იდენტიფიცირებასა და გამოყენებაში. იგი ხელს უწყობს რესურსების ეკონომიურ გამოყენებას, საუკეთესო პრაქტიკის იდენტიფიცირებასა და განხორციელებას, შრომის სამეცნიერო ორგანიზებას, ახალი აღჭურვილობისა და წარმოების ტექნოლოგიას, არასაჭირო ხარჯების თავიდან აცილებას და ა.შ.

ამრიგად, ACD არის მნიშვნელოვანი ელემენტი წარმოების მართვის სისტემაში, ეფექტური საშუალება ფერმაში არსებული რეზერვების იდენტიფიცირებისთვის და მეცნიერულად დაფუძნებული გეგმებისა და მენეჯმენტის გადაწყვეტილებების შემუშავების საფუძველი.

ანალიზის, როგორც წარმოების მართვის საშუალების როლი ყოველწლიურად იზრდება. ეს გამოწვეულია სხვადასხვა გარემოებებით. ჯერ ერთი,წარმოების ეფექტურობის სტაბილურად გაზრდის აუცილებლობა ნედლეულის მზარდი დეფიციტისა და ღირებულების გამო, წარმოების მეცნიერებისა და კაპიტალის ინტენსივობის გაზრდის გამო. Მეორეც,სამეთაურო-ადმინისტრაციული მართვის სისტემიდან გადასვლა და ეტაპობრივი გადასვლა საბაზრო ურთიერთობებზე. მესამე,მენეჯმენტის ახალი ფორმების შექმნა ეკონომიკის დენაციონალიზაციასთან, საწარმოების პრივატიზაციასთან და ეკონომიკური რეფორმის სხვა ღონისძიებებთან დაკავშირებით.

ამ პირობებში საწარმოს ხელმძღვანელს არ შეუძლია დაეყრდნოს მხოლოდ თავის ინტუიციას. მენეჯმენტის გადაწყვეტილებები და ქმედებები დღეს უნდა ეფუძნებოდეს ზუსტ გათვლებს და ღრმა და ყოვლისმომცველ ეკონომიკურ ანალიზს. ისინი უნდა იყოს მეცნიერულად დაფუძნებული, მოტივირებული, ოპტიმალური. არავითარი ორგანიზაციული, ტექნიკური ან ტექნოლოგიური ღონისძიება არ უნდა განხორციელდეს, სანამ არ გამართლდება მისი ეკონომიკური მიზანშეწონილობა. AHD-ის როლის შეუფასებლობა, შეცდომები გეგმებში და მენეჯმენტის ქმედებებში თანამედროვე პირობებში მნიშვნელოვან ზარალს მოაქვს. პირიქით, იმ საწარმოებს, რომლებიც სერიოზულად ეკიდებიან ADM-ს, აქვთ კარგი შედეგები და მაღალი ეკონომიკური ეფექტურობა.

მყარი მდგომარეობის დისკები (SSD) გახდა ჩვენი ცხოვრების ელემენტი. მინიჭება...

რუსეთის დიდი პრინცი მესტილავ ვლადიმროვიჩი, სავარაუდოდ, დაიბადა...

მას შემდეგ, რაც ავღანეთის შიდა ომში ცენტრალური აზიის ბასმაჩის ლიდერები მხარს უჭერდნენ...